著者: デイヴィッド・クリストファー

Coinbase と Robinhood の間の論争は、私たち自身も含め、観察者によって何度も議論されてきました。

しかし、12月17日にCoinbaseがリリースしたシステムアップデートにより、この問題を再考するきっかけが生まれました。同社は、24時間365日手数料無料の株式およびETF取引、Kalshiを介したネイティブ予測市場統合、そして数百万のトークンに即座にアクセスできる分散型取引所(DEX)アグリゲーターを発表しました。これは明らかに、Robinhoodに匹敵する「あらゆるものを扱うアプリ」へと一歩前進したと言えるでしょう。

これらの発表は、Coinbaseが構築しようとしている未来を明確にし、Robinhoodとのより包括的な比較を可能にしました。彼らの競争目標は明確になりました。それは、ユーザーが自身の金融生活全体を管理できる単一のプラットフォームになることです。ユーザーの残高を管理することで、行動をコントロールすることができます。しかし、この「スーパーアプリ」理論を構築した方法は、2つの全く異なる哲学を明らかにしています。そして、2026年はどちらの基盤がより強固であるかを問われることになるでしょう。

フッド(ロビンフッド)

Robinhood は、ユーザーが 1 つのプラットフォームで財務全体を管理できるようになるまで継続的に製品を追加するという昔ながらの方法で金融スーパー アプリを構築しています。

Robinhoodは、株式、オプション、暗号通貨取引に加え、390万人のRobinhood Gold会員に、デジタルバンク(ネオバンク)に匹敵する一連の商品を提供しています。このサブスクリプションサービスは前年比77%の成長を遂げており、3%のキャッシュバッククレジットカード、3.25%の現金利息、そして3%のIRA(個人退職口座)マッチングがセットになっています。ユーザーの給与、貯蓄、投資、日々の支出がすべて単一のインターフェースに集約されており、これは従来の証券会社にはないデータの利点です。

このポジショニングは、特に人口動態を考慮すると重要になります。Robinhoodの2,690万人の預金者のうち75%は44歳未満で、モバイルファーストで「金融意識の高い」ユーザー層です。Dragonflyのオマー・カンジ氏らが主張するように、この基盤は、高齢世代が若い世代に資産を継承する中で、今後10年間で10兆ドルを超える富の移転が予測される中で、同社が主要な受益者となることに貢献しています。これらの相続人は、日常的に使用するプラットフォームに資産を統合する可能性が高く、Robinhoodは日常的な利用に最適なプラットフォームを構築しています。

デジタルバンキング機能に加え、ロビンフッドの収益源は多様化しています。オプション取引は依然として同社のドル箱であり、暗号通貨は総収益の21%を占めています。純利息収入は収益の35%を占めています。また、Kalshiを通じた予測市場事業は、年間1億ドルの収益を生み出しています。

データもこれを裏付けています:

- 取引ベースの収益は、主に暗号通貨の牽引により、前年比 129% 増加しました。

- 第3四半期の純利益は過去最高の5億5,600万ドルに達し、前年同期比271%の増加となった。

- 営業費用は2022年9月以降横ばいとなっています。

コイン(コインベース)

コイン(コインベース)

Coinbase もスーパーアプリを構築しているが、それは明らかに「暗号通貨ネイティブ」の特徴を持ち、その中心には第二層の野心を抱いている。

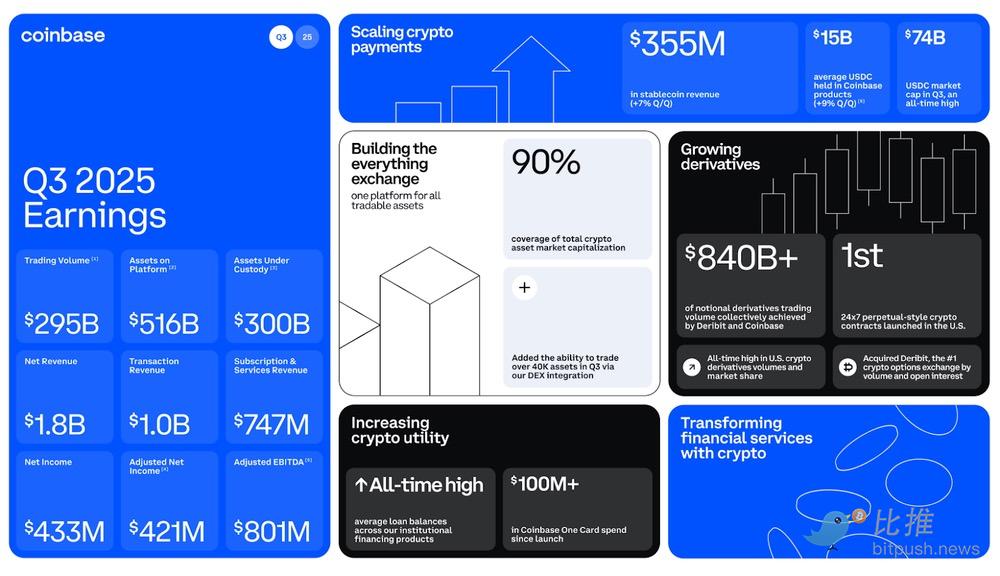

Coinbaseはフロントエンドにおいて、ユーザーがオンチェーンとオフチェーンの両方の金融生活を一元管理できるプラットフォームを目指していますが、現状では主にオンチェーンに重点を置いています。12月のシステムアップデートでは、24時間365日手数料無料の株式およびETF取引、Kalshiを介した予測市場、そして数百万のトークンへの即時アクセスを可能にする継続的なオンチェーン統合が明確にされました。さらに、直接入金、USDC貸出金利による高利回り貯蓄、最大500万ドルのBTC貸出(最大100万ドルのETH貸出)、デビットカード決済による暗号通貨報酬獲得など、スーパーアプリの構成要素が揃いつつあります。

暗号通貨の価格が下落しているにもかかわらず、構築者と配信者は依然として活動を続けています。

しかし、Coinbaseは自社ユーザー向けの製品を開発しているだけではありません。同社の壮大なビジョンは、提供するすべての製品をプラグアンドプレイのインフラへと変革し、チェーンに参加する他のすべての機関に力を与えることにあるようです。

ここでの理論は、JPモルガン・チェース、フィデリティ、モルガン・スタンレーといった伝統的金融(TradFi)大手は、独自の暗号資産インフラを構築しないというものです。彼らはCoinbaseに業務をアウトソースするでしょう。なぜなら、Coinbaseの方がコストが安く、技術的な専門知識が不足している上に、Coinbaseは13年間のセキュリティ実績を誇っているからです。すでに200以上の機関がCoinbaseの「Crypto as a Service」プラットフォームを利用しています。つまり、ユーザーは従来の銀行のフロントエンドで暗号資産を取引しているかもしれませんが、裏側ではすべてCoinbaseが処理しているということです。

インフラへの注力は事業全体に広がっています。Coinbaseは、主要なスポットETFのほとんどでビットコインとイーサリアムを保有しており、暗号資産カストディ分野におけるほぼ独占状態にあります。また、機関投資家がCoinbaseのインフラを利用して独自のステーブルコインを発行できるようにしています。Echoの買収により、資金調達とトークン発行が社内で行われるようになりました。さらに、Deribitの買収により、ビットコインオプションの未決済建玉の約90%を獲得しました。

収益構造はこの二極化を反映しています。2025年第3四半期の収益は18億ドルで、サブスクリプションおよびサービス収益は四半期過去最高の7億4,700万ドル(総収益の41%)を記録しました。USDCとの提携によるステーブルコイン収益は3億5,470万ドルで、前年同期比44%増となりました。ステーキング事業は1億8,500万ドルの収益をもたらしました。ETFの流入に牽引され、保管資産は3,000億ドルを超え、保管手数料は約1億4,300万ドルに達しました。

Robinhood の壮大なビジョンは、個人の金融生活のあらゆる側面で頼りになる場所になることですが、Coinbase は、自社のユーザー向けに最高の暗号通貨スーパーアプリを構築すると同時に、他のすべてのユーザー向けの暗号通貨製品を支えるバックエンドになるという 2 つのゲームを同時に実行しています。

暗号資産戦略の相違

両社とも、暗号通貨をスーパーアプリケーション構想の中心に据えているが、そのアプローチはそれぞれの起源を反映している。

暗号資産戦略の相違

両社とも、暗号通貨をスーパーアプリケーション構想の中心に据えているが、そのアプローチはそれぞれの起源を反映している。

Robinhoodは、暗号資産を株式やオプションと並ぶ代替資産クラスと捉えています。暗号資産は、既存の製品群に完璧に適合する収益源です。Bitstamp(2億ドル)の買収により、同社は世界的なライセンスと機関投資家向けのインフラを獲得しました。現在EUに上場しているトークン化された株式(OpenAIやSpaceXなどの民間企業を含む約800銘柄)は、同社の製品ラインナップを拡大しています。真の試金石となるのは、Robinhood Chainの成功です。これにより、これらのトークン化された株式の多くは、より汎用性が高く(例えば、レンディングに)、チェーンがサポートする「DeFi」やその他のオンチェーン活動の範囲については、現時点ではほとんど詳細が明らかになっていません。

さらに、Robinhoodはトークンの選択といった、より直接的な制限に直面しています。米国では、プラットフォーム上でユーザーが利用できるトークンは50種類未満ですが、Coinbaseは間接的に(JupiterとBaseを通じて)ほぼ無制限の数のトークンを提供しており、直接的には200種類以上のトークンをサポートしています。

Coinbaseの暗号通貨へのアプローチは明らかに異なり、独自のレイヤー2ネットワークから前セクションで述べた様々な製品まで、あらゆるものを提供しています。同社は「暗号通貨専用」製品の標準を確立し、現在では他社が利用できるプラットフォームの構築に注力しているようです。x402はエージェント間(A2A)決済の業界標準を目指しており、Coinbaseは企業がホワイトリスト化されたステーブルコインを作成できる「Stablecoin-as-a-Service」プラットフォームの提供を発表しました。このプラットフォームでは、技術的な複雑さはすべてCoinbaseが管理します。発行から取引、保管まで、Coinbaseは資産ライフサイクルのあらゆる段階を管理しています。

2026年の見通し

両社とも非常に積極的なロードマップを持っており、両社間の重複も増えています。

Coinbaseは2025年12月にシステムアップデートを実施し、株式とETFの取引を従来の取引時間外(トークン化による)で開始し、来年には永久株式契約を開始すると発表したことで、Robinhoodの領域への強力な進出を果たしました。Kalshiのネイティブ統合により、予測市場が実現します。さらに、暗号通貨を活用したオールインワンのビジネスオペレーションプラットフォームであるCoinbase Businessと、機関投資家向けのトークン化を「エンドツーエンド」で提供するプラットフォームであるCoinbase Tokenizeも提供しています。

Robinhoodの2026年計画は、暗号資産インフラへの取り組みをさらに深めています。トークン化された株式は、2026年初頭にBitstampを介して24時間365日取引可能となり、2026年末までにDeFiで出金および構成が可能になります。予測市場では、Robinhoodは流通パートナーから独自のマーケットプレイスを立ち上げる方向へと移行しています。同プラットフォームは暗号資産ステーキングサービスの提供を目指していますが、これは規制当局の承認待ちです。また、トレーダーがコンテンツを投稿し、実際の取引や損益を公開できるニュースフィード「Robinhood Social」を通じて、取引を「ソーシャル化」することも目指しています。そしてもちろん、Robinhood Chainもあります。

Robinhood Chainが直面する課題は、開発者エコシステムの構築です。これはBaseが既に勢いを増している分野です。仮想通貨ネイティブの文化を人為的に作り出すのは困難です。

要約

ここでは「COIN vs. HOOD」ではなく「COINとHOOD」という枠組みの方が適切かもしれません。この2社はそれぞれ異なる分野を担っており、接点はあるものの、完全に重複しているわけではありません。

Robinhoodは「スーパーアプリ」への賭けであると同時に、人口統計的な富の移転への賭けでもあります。ユーザーの75%が44歳未満であり、プラットフォーム上に資産を保管するフルスタックのデジタルバンクである同社は、預金、支出、投資、そして投機のための新たなハブとなる準備ができています。

一方、Coinbaseは技術革新に賭けています。世界経済がオンチェーンへと移行し、ETFの保管やステーブルコインのバックエンドから、従来型銀行向けの暗号通貨サービス(CaaS)に至るまで、Coinbaseがあらゆるものを支えるインフラレイヤーとなることを期待しています。

どちらもリスクに直面しています。Robinhoodの手厚いゴールドインセンティブ(3%のマッチング、3%のキャッシュバック、3.25%の現金金利)はコストが高く、金利引き下げの影響を受けやすいことが分かっています。金利引き下げは最近4~5%で、連邦準備制度理事会(FRB)の金利に直接連動しています。トークン化の導入は発行者の判断であり、Robinhoodのコントロールは及ばない問題です。Coinbaseにとって、ユーザー数の増加は依然として大きなリスクであり、月間アクティブユーザー数は2021年以降停滞しています。

さらに、両社の株価は既に高値圏にある可能性が高い。この2銘柄はここ数年、市場を大きく牽引してきた。本稿執筆時点で、Coinbase(COIN)は2022年の安値から約7倍、Robinhood(HOOD)は驚異的な15倍に上昇している。最近は史上最高値から下落しているものの、驚異的な上昇を経て、バリュエーションは依然として高水準を維持している。投資家はこの点を真剣に検討すべきだろう。

結局のところ、両社とも金融スーパーアプリを構築しており、その過程で互いの領域に絶えず侵入しているものの、それぞれのビジョンは実際には異なる目標を実現しています。

結局のところ、両社とも金融スーパーアプリを構築しており、その過程で互いの領域に絶えず侵入しているものの、それぞれのビジョンは実際には異なる目標を実現しています。

Robinhood は、ワンストップ金融プラットフォームの構築に取り組んでいます。これにより、ユーザーは、銀行の入出金、日々の支出、取引、投資など、すべての金融ニーズを、プラットフォームを離れることなく 1 か所で管理できます。

Coinbase は、誰もがオンチェーンにアクセスできるインフラストラクチャの構築に重点を置いています。同社は実際に自社のユーザー向けに暗号通貨スーパーアプリを作成しましたが、さらに重要なのは、金融機関、フィンテック企業、さらには従来の銀行が暗号通貨分野に参入する際に頼るバックエンド トラックになりつつあることです。

一つはあなたの金融の拠点となることを目指し、もう一つはすべての人の金融の拠点となる基盤となることを目指しています。どちらも成功する可能性を秘めています。

全てのコメント