著者: Bootly

市場がエヌビディアの収益報告を待つ前から、世界のリスク資産はすでに反応を示していた。感情はパニックから「殺到」パニックへと変化したのだ。

火曜日、ダウ工業株30種平均は499ポイント(1.07%)下落した。S&P500は4日連続で下落し、8月以来最長の下落率となった。ナスダックは10月に過去最高値を記録して以来6%以上下落し、時価総額が約2兆6000億ドル失われた。

高リスク資産の先駆けとみなされる仮想通貨市場は「大暴落」を経験した。ビットコインは7カ月ぶりに一時9万ドルを下回り、イーサリアムは3000ドルの水準を下回った。

米国の株価と仮想通貨市場の同時暴落の背景には、「AIバブル」に対する投資家のパニックと連邦準備制度理事会(FRB)の金融政策をめぐる不確実性がダブルパンチを生み出している。

Nvidiaの決算報告を前に、AIバブルに関する議論は最高潮に達した。

今回の米国株の下落はAIの話題と深く関係しています。

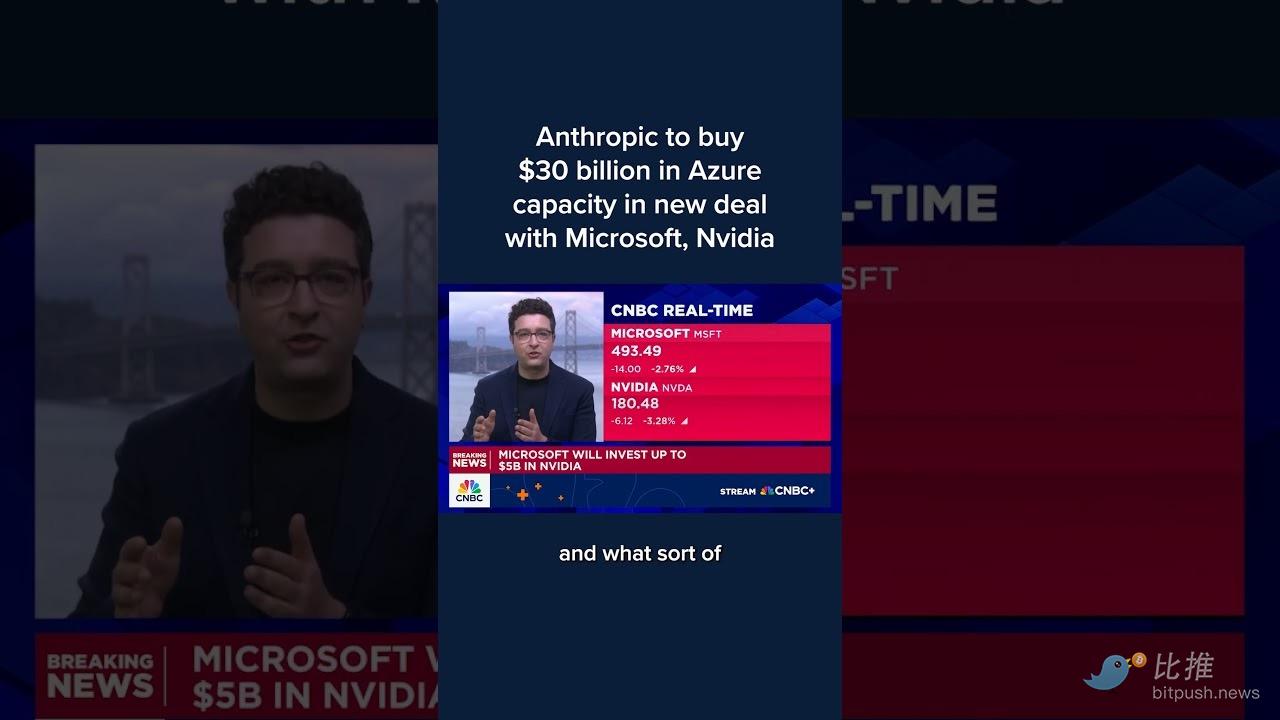

本日、NVIDIAとMicrosoftは、次期コンピューティングパワーコンペティションに向けてAnthropicに最大数百億ドルを投資する計画を発表しました。これは業界の将来的な成長を象徴する明るいニュースとなるはずでしたが、市場を大きく押し上げるには至りませんでした。

過去6ヶ月間、大手テクノロジー企業はAIインフラへの投資を飛躍的に増加させており、データセンター建設、エネルギー容量の拡張、GPU調達など、いずれも数百億ドル規模に上ります。NVIDIAの時価総額は一時5兆ドルに達し、S&P 500におけるAI企業の比率は急速に3分の1に近づいています。

これにより、「バブルが加速している」という市場のパニックはさらに深刻化した。

これにより、「バブルが加速している」という市場のパニックはさらに深刻化した。

アルファベットCEOのサンダー・ピチャイ氏はBBCのインタビューで、現在のAIブームには「非合理的な要素」が含まれていると指摘し、「AIバブルが崩壊すれば、私たちを含め、無傷で逃れられる企業はないだろう」と警告した。

「AIは革命的だが、だからといって評価がファンダメンタルズから切り離されてよいということではない」と、ウォートン・ビジネス・スクールのジェレミー・シーゲル教授は今週、ブルームバーグTVのインタビューで語った。

この発言は、投資家たちの現在の相反する感情をある程度捉えている。彼らはAIの将来を深く確信しているが、同時に過去1年間の利益が将来の成長を上回っているのではないかと懸念しているのだ。

そのため、Nvidiaの収益報告が発表される前に、一部のファンドは撤退し、AIセクターのリスクと報酬の比率を再評価することを選択しました。

カーソン・グループのグローバル・マクロ・ストラテジスト、ソヌ・ヴァルギース氏は分析レポートの中で、「テクノロジーセクターは今年、力強い上昇傾向にあるため、ボラティリティの上昇は予想外ではありません。テクノロジー株のボラティリティ上昇は、リスクの高度集中化にも起因しており、これは指数構成と投資家の保有比率の両方に反映されています。大幅な上昇にもかかわらず、AI関連株に多額の投資をしている投資家は、株価の下落が連鎖反応を引き起こす可能性があるため、依然として慎重な姿勢を崩していません。さらに深刻なのは、株価が下落し始めると、多くの投資家が同時にリスク分散を試みることで、市場のボラティリティが悪化する可能性があることです。」と述べています。

マクロ経済変数: 欠落データはまもなく補完される予定だが、金利見通しが依然として最大の不確実性となっている。

政府閉鎖により欠落していた主要経済データが急速に回復しつつある。米国労働省は、欠落していたすべての週次新規失業保険申請件数データが木曜日までに発表されることを確認した。また、9月の生産者物価指数と輸出入物価指数はそれぞれ11月25日と12月3日に発表される。

しかし、市場の根本的な不安は、データが欠落しているかどうかではなく、データが揃ったときに金利の推移がどうなるかということだ。

CME FedWatchツールによると(北京時間11月19日現在)、連邦準備制度理事会が12月に金利を25ベーシスポイント引き下げる確率は48.9%、金利を据え置く確率は51.1%です。

言い換えれば、短期的な金利引き下げに対する市場の予想はほぼ均等に分かれており、金利予想は特に敏感かつ脆弱なものとなっている。

テクノロジー株と暗号資産はどちらも、高いバリュエーションと高い成長期待に依存する資産クラスに属しており、金利変動に極めて敏感です。今後の経済指標が「インフレの硬直性」や「雇用市場の予想以上の回復力」といった見方を強め、利下げのさらなる延期につながる場合、流動性逼迫の圧力は引き続きリスク資産に重くのしかかるでしょう。

業界関係者:「大幅な調整」か「完全な底値狙い」か?

ここ数年、ビットコインと米国ハイテク株、特にナスダック100指数との相関性は着実に高まっています。最近のデータによると、ビットコインとナスダックの30日間の相関性は約0.80に達し、2022年以来の高水準となっています。

業界関係者:「大幅な調整」か「完全な底値狙い」か?

ここ数年、ビットコインと米国ハイテク株、特にナスダック100指数との相関性は着実に高まっています。最近のデータによると、ビットコインとナスダックの30日間の相関性は約0.80に達し、2022年以来の高水準となっています。

業界関係者は一般的に、ビットコインのパフォーマンスは「レバレッジをかけたハイテク株」のパフォーマンスにますます似てきていると考えている。レバレッジをかけたハイテク株は強気相場では急騰するが、リスク回避が高まると同時に売られ、下落が増幅される。

ビットコインの下落に対して、暗号通貨業界内では意見が分かれている。

- 長期的な利益確定:ハッシュデックス・アセット・マネジメントのジェリー・オシェア氏などのアナリストは、ビットコインの苦戦は長期保有者が利益を確定し、近年の巨額の利益を確保していることが一因だと考えている。

- テクニカルアラート:FxProのチーフマーケットアナリスト、アレックス・クプツィケビッチ氏は、ビットコインが50週移動平均線を下回ったことは、2年間続いた強気相場のトレンドの崩壊を裏付けるものだと指摘しています。クプツィケビッチ氏の予測シナリオでは、ビットコインは200週移動平均線(約6万ドルから7万ドル)までさらに下落する可能性があります。

- 「極度のパニック」の兆候:CoinMarketCapのセンチメント指数は、仮想通貨投資家が現在「極度の恐怖」状態にあることを示しています。しかし、OKXグローバルのマネージングパートナーであるハイダー・ラフィク氏は、今後数日間の市場動向によって、これが単なる「急激で一時的な反落」にとどまるのか、それとも「より深刻なリセット」へと発展するのかが決まると考えています。

- 楽観論者は参入を呼びかけている。ビットワイズ・アセット・マネジメントのライアン・ラスムセン氏をはじめとする投資家は楽観的な見方を維持しており、市場が極度の「恐怖」に陥っている時こそ、投資家にとって既存のポジションを維持したり、市場に参入したりする「絶好の機会」だと考えている。スタンダード・チャータード銀行のデジタル資産調査責任者であるジェフリー・ケンドリック氏は、最新の調査レポートで、現在のビットコインの下落はサイクルにおける健全な調整であり、10万ドルの水準を維持できれば、ビットコインは新たな構造的サポートを形成するだろうと指摘した。

要約すると、市場は現在、典型的な「様子見」の局面にあります。投資家はポジションを管理し、高値を追いかけたりパニック売りに走ったりしないよう注意が必要です。テクノロジー株と暗号資産は、短期的には弱く変動の激しいトレンドが続く可能性があります。市場は、ファンダメンタルデータ、政策シグナル、AIに関するナラティブの検証など、新たな方向性を示す指標を待っています。それまでは、リスク資産はより抑制された調整局面に入るでしょう。

全てのコメント