3月11日、米国労働統計局は2月の消費者物価指数(CPI)報告書を発表した。それによると、季節調整済みCPIは前月比0.3%上昇、前年同月比上昇率は1月と変わらず2.4%だった。コアCPIは前月比0.2%上昇、前年同月比2.5%上昇だった。

前月と同様に、エネルギー指数は前月比0.5%上昇し、ガソリン価格は前月比0.8%上昇したが、前年比では依然として5.6%下落した。食料品指数は前月比0.4%、前年比3.1%上昇した。住宅サブ指数は前年比3.0%上昇したが、前月比ではわずか0.2%の上昇にとどまり、家賃および家主相当の家賃圧力はやや緩和されたことを示している。

この報告書は市場の予想を概ね満たしており、インフレ率は2.4%で横ばいを維持し、コア指標も急激な低下の兆候は見られなかった。2月のデータ収集は、イランに対する米イスラエルによる最初の空爆の直前の2月末に終了したため、その後のエネルギー価格変動の影響を完全に反映していない。複数のアナリストは、政府機関閉鎖中のデータ補完方法によって生じたわずかな下方バイアスを取り除けば、実際のインフレ率は2.8%に近い可能性があると指摘した。逆に、関税の伝達効果を除外すれば、2.2%程度まで低下する可能性がある。しかし、調整の有無にかかわらず、インフレ率は依然としてFRBの2%目標には程遠く、特に住宅やサービスなどの硬直性の高いサブカテゴリーは比較的高い水準にとどまっている。

モルガン・スタンレーは、連邦準備制度理事会(FRB)が早ければ6月にも利下げを再開する可能性があると指摘しているが、イランとの紛争によって引き起こされた原油価格の急落がこのプロセスを遅らせる可能性があるとも述べている。

同行のエコノミストらは、エネルギー価格の高騰がインフレ圧力を悪化させる可能性にもかかわらず、連邦準備制度理事会(FRB)が今年6月と9月にそれぞれ25ベーシスポイントの利下げを実施するという従来の予測を維持している。しかし、FRBが最初の利下げを9月、あるいは12月まで延期する可能性もあると考えており、その場合、次回の利下げは2027年までずれ込む可能性がある。

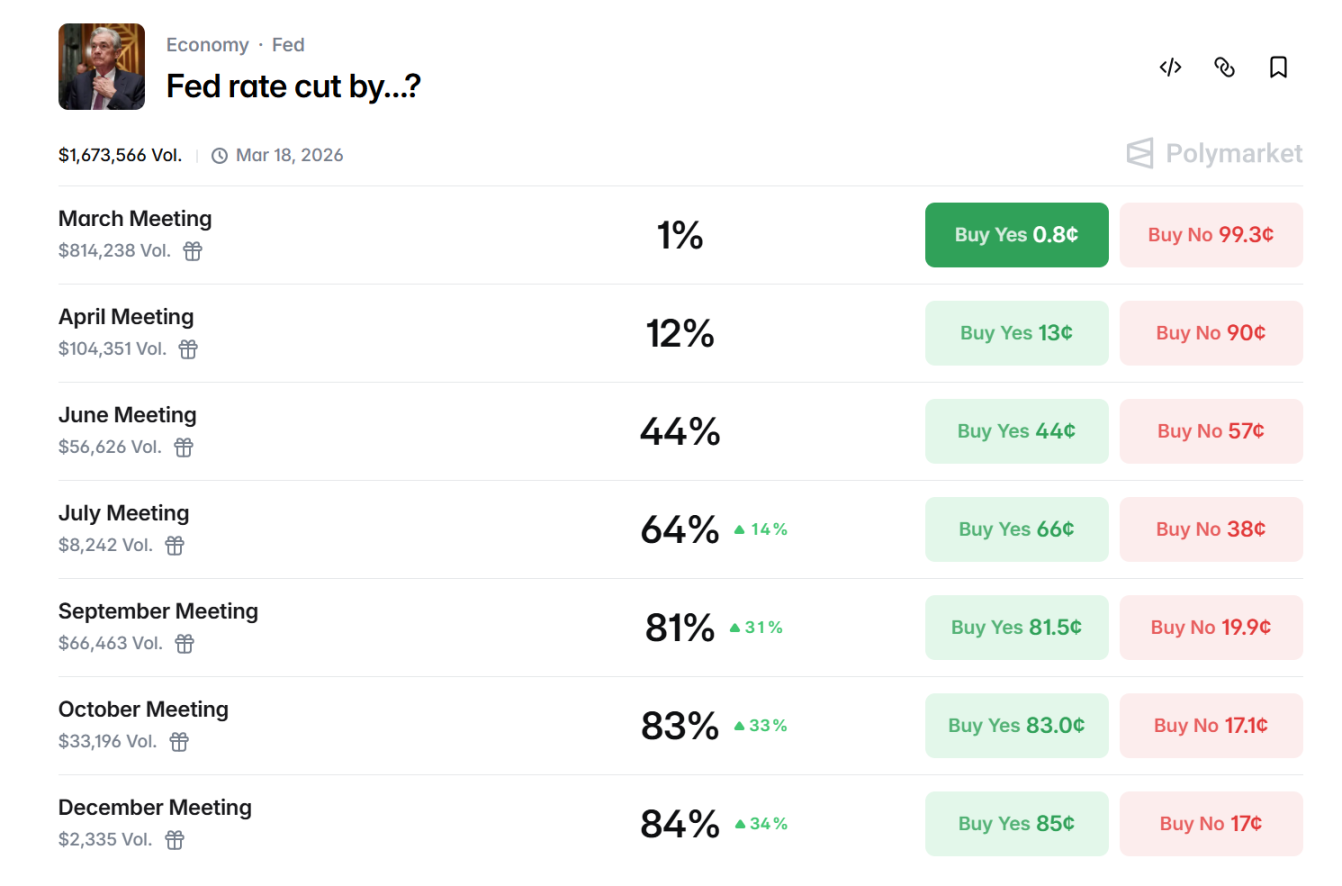

Polymarketのデータによると、市場は現在、9月の利下げ確率を81%、6月を64%、4月を12%と予想している。

下半期を見据えると、連邦準備制度理事会(FRB)の金利政策の方向性は依然として不透明です。戦争の展開、インフレの推移、雇用統計が重要な変数となるでしょう。エネルギー価格の上昇が続けば、FRBは高金利サイクルを延長する可能性もあります。逆に、地政学的リスクの緩和とコアインフレ率の低下が重なれば、1~2回の利下げの余地が生まれるかもしれません。暗号資産に関しては、高金利が続くことでリスク選好度と評価額は抑制されるでしょうが、利下げの明確な兆候が現れれば、市場の流動性が回復し、ビットコイン価格の上昇を促すでしょう。

石油危機が迫る中、ホルムズ海峡が注目を集める。

米イラン間の軍事衝突が同時に勃発したことで、政策バランスはさらに崩れた。

2月28日、米国とイスラエルはイランに対する共同空爆を開始し、この紛争は2週間近く続き、複数回の空爆、エネルギー施設へのリスク、そして地域への波及効果を伴った。イランがホルムズ海峡を支配する可能性は、世界のエネルギー供給に対する懸念を高めており、消費者物価指数(CPI)のエネルギー項目が一時的に回復したことからもそれがうかがえる。

イラン革命防衛隊(IRGC)は、ホルムズ海峡を「1リットルの石油」さえも通過させないと明言し、封鎖が続けば原油価格は1バレル200ドルまで高騰すると宣言した。世界のエネルギー輸送の要衝である同海峡は現在、事実上閉鎖されている。衛星データによると、ほとんどの石油タンカーは海峡の両側で立ち往生しているか、迂回している。イランの放送は、通過を試みる船舶は攻撃されると警告している。米海軍は護衛を提供しているものの、その範囲は限られており、実際の船舶交通量は大幅に減少している。

イランのイスラム革命防衛隊(IRGC)は、ホルムズ海峡を「1リットルの石油」さえも通過させないと明言し、封鎖が続けば原油価格は1バレル200ドルまで高騰すると宣言した。世界のエネルギー輸送の要衝である同海峡は現在、事実上閉鎖されている。衛星データによると、ほとんどの石油タンカーは海峡の両側で立ち往生しているか、迂回している。イランの放送は、通過を試みる船舶は攻撃されると警告している。米海軍は護衛を提供しているものの、その範囲は限られており、実際の船舶交通量は大幅に減少している。

ホルムズ海峡は、毎日約2,000万バレルの原油と石油製品を輸送しており、これは世界の石油消費量の約20%、世界の海上液化天然ガス(LNG)輸送量の5分の1を占めている。これらのLNG輸送は主にサウジアラビア、イラク、アラブ首長国連邦、クウェート、イランからの輸出に由来し、主な仕向け地はアジア諸国(中国、インド、日本、韓国が主要な仕向け地)である。このボトルネックが解消されたことで、世界の供給に構造的なギャップが生じた。

マクロ経済的な伝達メカニズムの観点から見ると、米イラン紛争は、原油価格という中核的な経路を通じて、連邦準備制度理事会(FRB)の利下げ経路を体系的に制約している。まず、この紛争は世界の石油供給の安全保障に直接的な影響を与える。ホルムズ海峡は世界の海上石油貿易の約21%を担っており、輸送の混乱や軍事的脅威は直ちにリスクプレミアムを上昇させ、国際原油価格に大きな上昇圧力をもたらす。イランは紛争が続く場合、封鎖を維持すると脅迫しており、アナリストは短期的には価格が1バレルあたり120~150ドル、あるいはそれ以上まで上昇する可能性があると警告している。長期的には、海峡が数週間閉鎖されたままであれば、1970年代のエネルギーショックがコストプッシュインフレと相まって再び発生するだろう。

歴史的な事例は、この論理を明確に示している。1990年の湾岸戦争中の原油価格の高騰は、連邦準備制度理事会(FRB)による金融緩和サイクルの一時停止につながった。2011年の中東情勢の混乱と2022年のロシア・ウクライナ紛争後のエネルギー価格ショックは、いずれもFRBに金融引き締め姿勢の延長、あるいは緩和時期の延期を余儀なくさせた。現在の米イラン情勢はまだ本格的なエネルギー危機には至っていないものの、原油価格への継続的な混乱は、連邦公開市場委員会(FOMC)が金融情勢とインフレ見通しの評価においてより慎重な姿勢を取り、リスクを増幅させる可能性のある緩和シグナルを避けるのに十分である。

市場データによると、3月12日、ブレント原油先物価格は100ドル台を回復し、1日で約9%上昇した。WTI原油価格は現在93.52ドルで取引されており、1日で8%以上上昇している。

ビットコインの次の動きはどうなるだろうか?

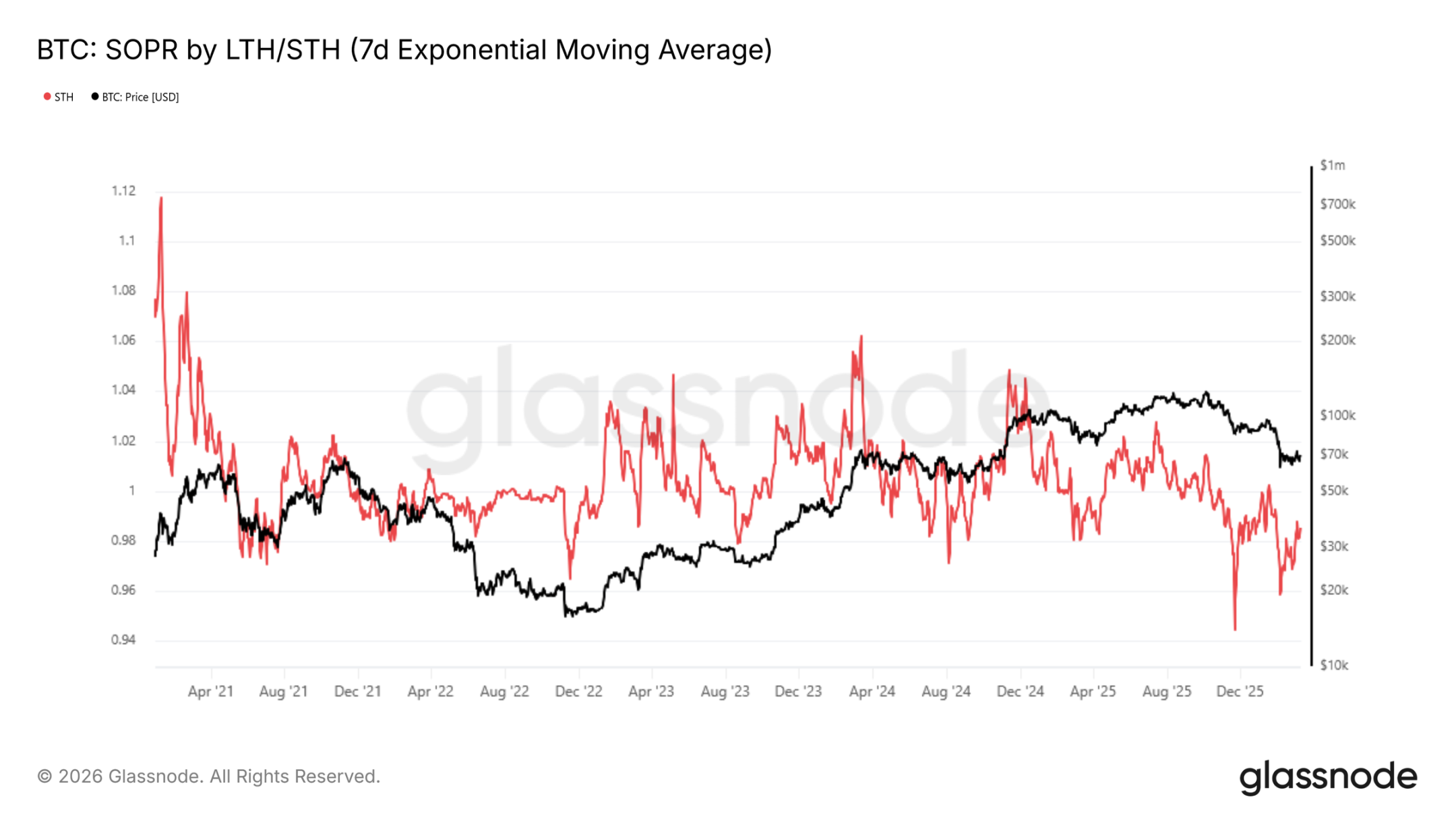

Glassnodeの1時間ごとのオンチェーンデータによると、2025年10月以降、短期保有者の7日間指数移動平均は1を下回っており、現在は0.985となっている。これは、最近の購入者が損失を出して撤退していることを示しており、弱気相場の典型的な特徴である。

価格は、実現価格の54,400ドルと実際の市場平均価格の78,400ドルの間に留まり、収益率は70,000ドルを決定的に上回るまで、明らかに負の歪みを示していた。

Wintermuteは、現在マクロ経済要因が市場を支配していると指摘したが、先週は株式、債券、さらには金までもが下落する中で、仮想通貨は底堅さを見せた。過去数四半期にわたる仮想通貨と株式の高い相関関係は崩れ始めている。最も可能性の高い説明は、限界的な売り手が減少したということだ。仮想通貨市場のレバレッジは約600億ドルで、ピーク時のおよそ半分である。対照的に、金の投機的な保有は大幅に増加している。すべての資産が下落すると、仮想通貨は吸収しなければならない強制的な売り圧力に直面することがはるかに少なくなる。

12~18ヶ月の視点で見ると、現在の価格水準は非常に魅力的ですが、BTC購入者が参入を希望する価格帯は、現在の価格から5万ドルの安値まで広がっています。さらなる下落の余地はまだありますが、デレバレッジの局面はほぼ終了したようです。現在、仮想通貨は堅調に推移し、他のリスク資産とのパフォーマンス格差を縮小しています。取引量が回復した後もこの勢いが維持できるかどうかは、今後の動向を見守る必要があります。来週のFOMC(連邦公開市場委員会)会合は、短期的な材料となるでしょう。

貴金属市場では、Bitgetのデータによると、金は現在5,153ドル前後で推移しており、銀は85ドル前後で推移しています。米ドル指数(DXY)は現在99.35~99.48の間で推移しています。米国債に関しては、10年物国債の利回りは現在4.21~4.25%前後で推移しており、日中に若干上昇しています。

S&P500指数は依然として調整局面にあり、現在6775.8で取引されている。ナスダック指数はやや上昇しており、現在22716となっている。

全てのコメント