プラティク・デサイ

編集者: Block unicorn

20世紀、オーガスタ・ナショナル・ゴルフクラブは、そのエリート主義的な姿勢から批判されていました。マスターズ・トーナメントの開催地であるにもかかわらず、会員数はわずか300名で、入会手続きは極めて厳格で、入会希望者は直接申し込むことさえ禁じられていました。入会は招待制、あるいは推薦を受けて入会を辛抱強く待つ必要がありました。

批評家たちはこれを究極の「男性クラブ」と呼び、それは2012年まで事実でした。さらに悪いことに、数十年にわたりアフリカ系アメリカ人の会員資格を剥奪していました。スポーツジャーナリストたちは、ゴルフ界最高峰のトーナメントが、人類の99.9%を排除したコースで開催される理由を疑問視しました。当時の認識は暗澹たるものでした。裕福な白人男性の少数派が、何百万人もの人々が切望する機会を支配していたのです。

このクラブには、マスターズで4度優勝したアーノルド・パーマー、実業家のウォーレン・バフェット氏やビル・ゲイツ氏、第34代アメリカ合衆国大統領のドワイト・D・アイゼンハワー氏など、著名な会員が名を連ねている。

明らかに、これはクラブを運営する最も民主的な方法ではありません。

しかし、オーガスタ・ナショナル・ゴルフクラブが世界クラスのゴルフを民主化しようとしているのはなぜでしょうか?オープンアクセスでは高級ブランドはなかなか生まれません。クラブは卓越性を追求しています。会員はわずか300名で、外部からのプレーヤーはほとんどいないため、コースは一年を通して手つかずの状態を保っています。細部に至るまで、細心の注意を払って整備されているのです。

例えば、伝説的なオーガスタ・ナショナル・ゴルフクラブのブランドを維持するために求められる厳格なメンテナンスにも対応できます。フェアウェイをハサミで手刈りし、松葉に色を塗り、テレビ映りを良くするために木々全体を移動させる作業を想像してみてください。関係者が少ないほど、精度が向上します。アクセスを制御すれば、品質は確保されます。

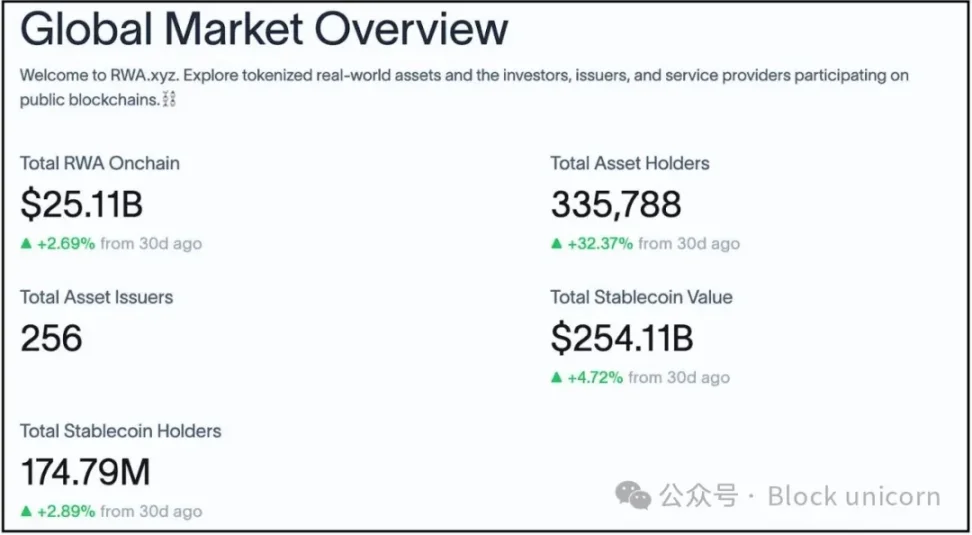

同じ論理は、今日の暗号通貨で最も誤解されているトレンドの 1 つ、つまり、国債から不動産まであらゆるもののデジタル表現である現実世界の資産 (RWA) トークンが、圧倒的に少数のウォレットによって保有されている理由を説明しています。

しかし、ここでの排他性は性別や人種に基づくものではありません。

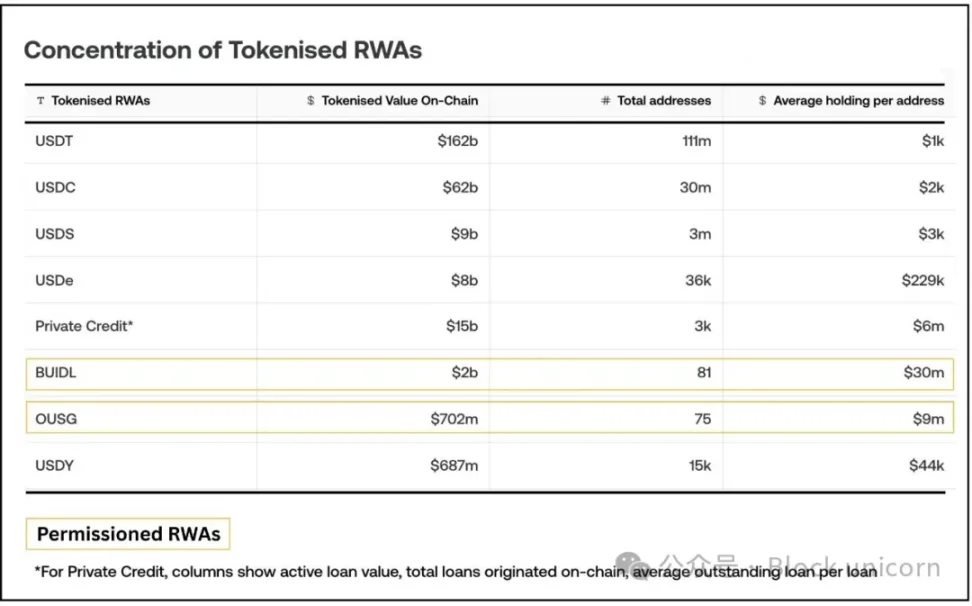

ブラックロックのトークン化されたマネーマーケットファンドであるBUIDL(ブラックロックUSD機関投資家向けデジタル流動性ファンド)は、約24億ドルの資産を持つファンドですが、2025年7月31日時点で保有者はわずか81人でした。

同様に、オンド・ファイナンスの米国債ファンドOUSG(オンド短期米国政府債券ファンド)では、オンチェーン上の保有者がわずか75人であるのに対し、USDT/USDCなどの主要なステーブルコインは数百万のアドレス(ネットワーク全体で約1億7500万人のステーブルコイン保有者)によって保有されています。

一見すると、これらのデジタル化されたドル資産は、ブロックチェーンが解決するはずだった問題、つまり中央集権化、ゲートキーピング、排他性といった問題を全て抱えているように見えます。ウォレットアドレスをコピー&ペーストできるのであれば、なぜ他の暗号資産と同じように、これらの利回りを生み出すトークンを購入できないのでしょうか?

その答えは、オーガスタ・ナショナル・ゴルフクラブがその排他性を維持するために採用しているのと同じ運用ロジックにあります。これらのトークンは、意図的に集中管理されています。

規制された現実

金融排除の歴史は、排除によって特権が維持されてきた歴史であることが多い。しかし、これらのケースでは、排除は別の目的、すなわちシステムのコンプライアンス、効率性、持続可能性を維持するという目的を果たしていた。

RWAトークンのほとんどは証券またはファンドを表しており、登録なしには一般に自由に提供できません。代わりに、発行者は米国証券取引委員会(SEC)の規制(米国ではレギュレーションD、海外ではレギュレーションSなど)に基づく私募または限定的な提供を通じて、トークンの提供を認定投資家または適格投資家に限定しています。

Securitize を通じて提供される BUIDL (BlackRock) は、米国の資格のある購入者 (最低投資額が約 500 万ドルの認定投資家のサブセット) のみが対象です。

同様に、Ondo の OUSG (トークン化国債ファンド) では、投資家は認定投資家であり、かつ適格購入者である必要があります。

これらは恣意的な障壁ではありません。SEC規制D 506(c)に基づく認証要件であり、特定の種類の金融商品を合法的に保有できる者を定めています。

異なる規制枠組み向けに設計されたトークンを比較すると、その対比はさらに鮮明になります。OndoのUSDYは、米国以外の投資家(レギュレーションSに基づいて海外で販売)のみを対象としています。米国の規制を回避することで、より広範な流通を実現し、KYCを完了した米国以外の個人がUSDYを購入できるようにしています。USDYの保有者数は15,000人とまだ少数ですが、OUSGの75人を大きく上回っています。

同じ企業、同じトークン化された資産であっても、規制の枠組みが異なると、配布に 200 倍の違いが生じる可能性があります。

ここで、オーガスタ・ナショナル・ゴルフクラブとRWAの比較が特に重要になります。これを実現するために、RWAトークンプラットフォームは、トークンコードまたは周辺インフラに規制遵守を組み込んでいます。自由に取引可能なERC-20トークンとは異なり、これらのトークンは通常、スマートコントラクトレベルで譲渡制限の対象となります。

ほとんどのセキュリティトークンは、ホワイトリスト/ブラックリストモデル(ERC-1404やERC-3643などの標準規格に基づく)を採用しており、事前に承認されたウォレットアドレスのみがトークンの送受信を行うことができます。発行者のホワイトリストにアドレスが含まれていない場合、トークンのスマートコントラクトはそのアドレスへの送金をすべてブロックします。

コードで強制されるゲストリストのようなものです。ウォレットアドレスを携えてドアの前に現れ、ただ入室をお願いするだけでは不十分です。誰かがあなたの身元を確認し、認定投資家としてのステータスを確認し、承認リストに追加する必要があります。そうして初めて、スマートコントラクトがトークンの受け取りを許可します。

Backed Financeのトークンには、制限のないバージョンと、ラップされた「コンプライアンス」トークンの2種類があります。ラップされたトークンは、ホワイトリストに登録されたアドレスのみがトークンを操作でき、Backed FinanceはユーザーがKYCに合格すると自動的にホワイトリストに登録します。

効率性に関する議論

Backed Financeのトークンには、制限のないバージョンと、ラップされた「コンプライアンス」トークンの2種類があります。ラップされたトークンは、ホワイトリストに登録されたアドレスのみがトークンを操作でき、Backed FinanceはユーザーがKYCに合格すると自動的にホワイトリストに登録します。

効率性に関する議論

このシステムは外部から見ると排他的に見えますが、内部から見ると効率的です。なぜでしょうか?発行者の観点から見ると、保有者基盤の集中化は、ビジネスモデルと制約を考慮すると、多くの場合合理的、さらには意図的な選択です。

トークン保有者が増えるごとに、オンチェーンとオフチェーンの両方で潜在的なコンプライアンスリスクと追加コストが発生します。こうした初期コンプライアンスコストはあるものの、オンチェーンのシステムは長期的な運用効率性を提供し、特に純資産価値(NAV)の自動更新、従来の市場におけるT+2に比べて迅速な決済、そして自動利息分配などのプログラム可能性といった点で優れています。

グローバルファンドネットワークのカラストーンはホワイトペーパーの中で、トークン化を実施し、分散型台帳技術(DLT)を導入することで、資産運用会社は運用コストを23%削減できると述べており、これは運用資産(AUM)の0.13%に相当する。

同社は、トークン化により、平均的なファンドの損益計算書が310万ドルから790万ドルの追加利益で改善され、これにはより競争力のある総経費率(TER)による140万ドルから420万ドルの収益増加が含まれると予測している。

資産運用業界全体では、UCITS、英国および米国(40法)のファンドを合わせて総額1,353億ドルの節約を達成できる可能性があります。

配布を既知の審査済みの参加者に限定することで、発行者は各保有者が要件(認定投資家ステータス、管轄チェックなど)を満たしていることを容易に確認でき、トークンが誤って悪意のある人の手に渡るリスクを軽減できます。

計算上は理にかなっています。多数の小規模投資家ではなく、少数の大口投資家をターゲットにすることで、発行者はオンボーディングコスト、投資家関係、そして継続的なコンプライアンス監視にかかるコストを削減できます。5億ドル規模のファンドの場合、5人の投資家がそれぞれ1億ドルずつ出資してキャパシティに達する方が、5万人の投資家がそれぞれ1万ドルずつ出資するよりもビジネス上の合理性が高いです。また、前者の方が管理もはるかに簡単です。オンチェーン送金は自動的に決済されますが、KYC、資格確認、ホワイトリスト登録などのコンプライアンスレイヤーはオフチェーンのままであり、投資家数に比例して拡張されます。

RWAトークンプロジェクトの多くは、個人投資家ではなく、機関投資家や法人投資家を明確にターゲットとしています。その価値提案は、資産運用会社、フィンテックプラットフォーム、あるいは多額の現金を保有する暗号資産ファンドに、暗号資産固有の利回りチャネルを提供することに重点が置かれていることが多いです。

フランクリン・テンプルトンがトークン化されたマネー・マーケット・ファンドを立ち上げたとき、彼らは銀行の当座預金口座に取って代わるつもりはなかった。フォーチュン500企業の財務担当者に、社内の遊休資金から利回りを得る手段を提供したかったのだ。

ステーブルコインの例外

同時に、ステーブルコインとの比較は必ずしも公平とは言えません。なぜなら、ステーブルコインは規制上の課題への対応方法が異なるからです。USDCとUSDTは厳密には証券ではなく、米ドルのデジタル表現として設計されており、投資契約ではありません。この分類は、慎重な法的構造と規制当局の関与によって実現されており、投資家の制限なく自由に流通することが可能です。

しかし、ステーブルコインでさえ、現在の流通規模を達成するには、多大なインフラ投資と規制の明確化が必要です。Circleは、コンプライアンスシステムの構築、規制当局との連携、そして銀行との関係構築に長年を費やしてきました。ユーザーが現在享受している「パーミッションレス」な体験は、高度にパーミッション化された基盤の上に構築されています。

RWAトークンは別の課題に直面しています。RWAトークンは実際の投資収益を伴う実際の証券を表すため、証券法の適用対象となります。トークン化された証券に関するより明確な規制枠組みが整備されるまで(最近可決されたGENIUS法がこの点への対応を開始)、発行者は既存の制限の範囲内で事業を運営しなければなりません。

将来の見通し

RWAトークンの現在の中央集権化は、結局のところ、伝統的な金融の仕組みを最もよく表しています。従来のプライベートエクイティファンドや、適格機関投資家に限定された債券発行を考えてみましょう。これらの債券の発行では、参加は通常、少数の投資家に限られます。

違いは透明性にあります。従来の金融システムでは、特定のファンドや債券を保有する投資家の数は把握できません。この情報は非公開です。規制当局の開示対象となるのは大口保有者のみです。一方、オンチェーンではすべてのウォレットアドレスが可視化されるため、中央集権化が明白になります。

さらに、オンチェーンのトークン化された資産は排他性を持つものではありません。これはこれまでも常にそうでした。RWAをトークン化する価値は、発行者にとってこれらの資金をより管理しやすいものにすることです。

さらに、オンチェーンのトークン化された資産は排他性を持つものではありません。これはこれまでも常にそうでした。RWAをトークン化する価値は、発行者にとってこれらの資金をより管理しやすいものにすることです。

Figureのデジタル資産登録技術(DART)は、ローンのデューデリジェンス費用をローン1件あたり500ドルから15ドルに削減し、決済期間も数週間から数日へと短縮しました。ゴールドマン・サックスとジェフリーズは、トークン取引と同じくらい簡単にローンプールを購入できるようになりました。一方、BUIDLのようなトークン化された国債は突如としてプログラム可能となり、これらの普通国債を担保としてDeribitでビットコインデリバティブを取引できるようになりました。

究極的には、アクセスの民主化という崇高な目標は、規制の枠組みを通じて達成できる。排他性は一時的な規制上の摩擦であり、プログラマビリティは、従来の資産をより柔軟で取引可能なものにする永続的なインフラのアップグレードである。

オーガスタ・ナショナル・ゴルフクラブでは、会員制のモデルによってゴルフトーナメントは完璧の代名詞となっています。会員数を限定することで、細部に至るまで緻密な管理が可能になります。限定性は卓越性を生み出す条件を生み出す一方で、逆説的にコスト効率も向上させます。より幅広く、より包括的な観客に同じレベルの精度とホスピタリティを提供しようとすれば、費用は飛躍的に増大するでしょう。

管理された保有者基盤により、ファンド発行者がコンプライアンス、効率性、持続可能性を確保することも容易になります。

しかし、オンチェーンにおける障壁は徐々に低下しています。規制枠組みの進化、ラップされた商品の登場、そしてインフラの成熟に伴い、より多くの人々がこれらの恩恵を受けられるようになるでしょう。場合によっては、基盤となるトークンの直接所有ではなく、仲介者や、より広範な流通を目的とした商品(Backed Financeの無制限版など)を通じてアクセスできるようになるかもしれません。

物語はまだ始まったばかりですが、なぜ現在の状況になっているのかを理解することが、これから起こる変化を理解する鍵となります。

全てのコメント