イーサリアムは20年目に入り、ステーブルコイン、DeFi、トークン化された資産のベースレイヤーとしての地位を確立しつつあります。

デジタル資産財務債(DAT)はトークンの供給を減らし、ETHに対する機関投資家の需要を促進し、構造的な価格サポートを生み出しています。

規制の明確化とイーサリアム財団の改革により、イーサリアムは徐々にオンチェーン資本市場の中核インフラとなり、長期的な成長を実現するでしょう。

イーサリアムビジョンの起源

ヴィタリック・ブテリンはイーサリアムを開発する以前、ビットコインの初期支持者であり、Bitcoin Magazineで働いていました。そこで彼は、ビットコインにはアプリケーション開発に必要なスクリプト機能が欠けていることに気づきました。そこで彼は、イーサリアムを汎用スクリプト言語で構築し、分散型でパーミッションレスなネットワーク上で動作するコンピューターとして設計するという大胆なアイデアを提案しました。このコンセプトは当時、急進的に思えましたが、同時にかなりの懐疑論も巻き起こしました。結局のところ、大企業での経験を持たない若者が、全く新しい技術システムを作ろうとしていたのです。

しかし、多くの初期投資家の意識を大きく変えたのは、ビットコインとそのレイヤー2よりもイーサリアムを基盤とするアプリケーションが増え、イーサリアムがアプリケーション開発に優れていることが実証されたことでした。この見解を裏付ける最初の「キラーアプリ」の一つが、分散型予測マーケットであるAugurでした。Augurはイーサリアムの潜在能力を実証しました。透明性、自動化、そして金融ロジックに基づく強力なアプリケーションをサポートしながら、開発者がトークンを発行し、ガバナンスを調整し、ネイティブに資金調達を行うことを可能にし、ICO(Initial Coin Offering)ブームを直接促進しました。

イーサリアムの10年

イーサリアムは10周年を迎え、待ちに待った栄光の瞬間を迎えています。

2015年のローンチ以来、イーサリアムはプログラマブルスマートコントラクトの先駆者となり、開発者コミュニティを育成し、DeFi、ゲーム、NFTといった分野の基盤を築いてきました。過去10年間、このエコシステムは革新を続け、ほとんどのDeFiプロトコルをホストするだけでなく、ステーブルコインの中核を担う存在となりました。ステーブルコインのインフラが成熟するにつれ、GENIUS法の導入により規制の明確化、ロイヤルティ収入の導入、そしてイーサリアムの需要増加がもたらされました。

USDCやUSDTといったステーブルコインが複数のチェーンに存在しているにもかかわらず、イーサリアムは依然としてステーブルコインの主要プラットフォームであり、世界のステーブルコイン時価総額の約50%を占めています。ステーブルコインの普及と革新的なスケーリングソリューションに支えられたイーサリアムの堅牢なエコシステムは、Pantera Capitalによる戦略的投資によって価格上昇を牽引し続けています。

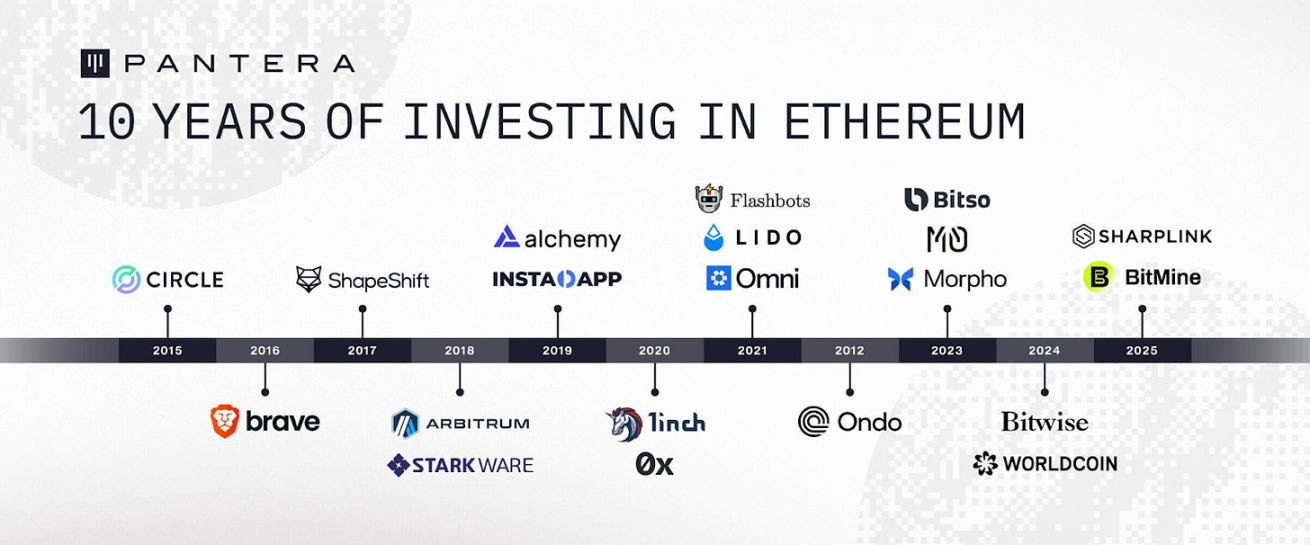

パンテラのイーサリアムエコシステム投資

過去10年間、Pantera Capitalはイーサリアムエコシステムへの継続的な投資を行い、革新的なプロジェクトと創設者を支援し、イーサリアムの成長に深く関わってきました。主な投資は以下の通りです。

- Circle: USDC の原動力であり、時価総額は 600 億ドルを超え、DeFi および決済分野での Ethereum の普及を推進しています。

- Arbitrum: 主要なレイヤー 2 ソリューションであり、2023 年に Ethereum の新規トランザクションの増加の 100% を獲得し、トランザクション速度を 40 倍向上し、コストを 20 分の 1 に削減し、合計 18 億 9,000 万件を超えるトランザクションを処理し、分散型取引所のトランザクション量が 5,450 億ドルを超え、Ethereum のスケーラビリティを実証しました。

- Ondo: 数十億ドル規模のトークン化資産管理市場で好成績を上げており、2023年にUSDYを立ち上げ、米国債などの実物資産をオンチェーン金融に結び付け、コアインフラとしてのイーサリアムの役割を強化する予定です。

- Morpho: Ethereum での貸付エクスペリエンスを最適化し、開始後 1 年で預金が 10 億ドルに近づき、このマイルストーンを最も速く達成した DeFi プロトコルの 1 つになりました。

- Bitwise:Panteraは、同社のスポット型イーサリアムETFに早期出資を行い、同ETFを最初に承認されたETFの一つにし、機関投資家の資金を惹きつけました。2025年までにBitwiseは40億ドルを超える運用資産を保有し、イーサリアムブロックチェーンを活用してDeFiとトークン化資産戦略を推進しました。

- BitMine およびその他: Bit Digital およびその他の企業と共同で、840,000 ETH 以上を社庫に追加し、準備資産としてのイーサリアムの価値を浮き彫りにしました。

Pantera Capital は戦略的な投資を通じて、オンチェーン金融、スケーリングソリューション、および実物資産の接続性における Ethereum の中核的地位を推進し、そのエコシステムの継続的な発展と革新をサポートします。

機関投資家の需要、デジタル資産の財務、そしてイーサリアム供給の変化

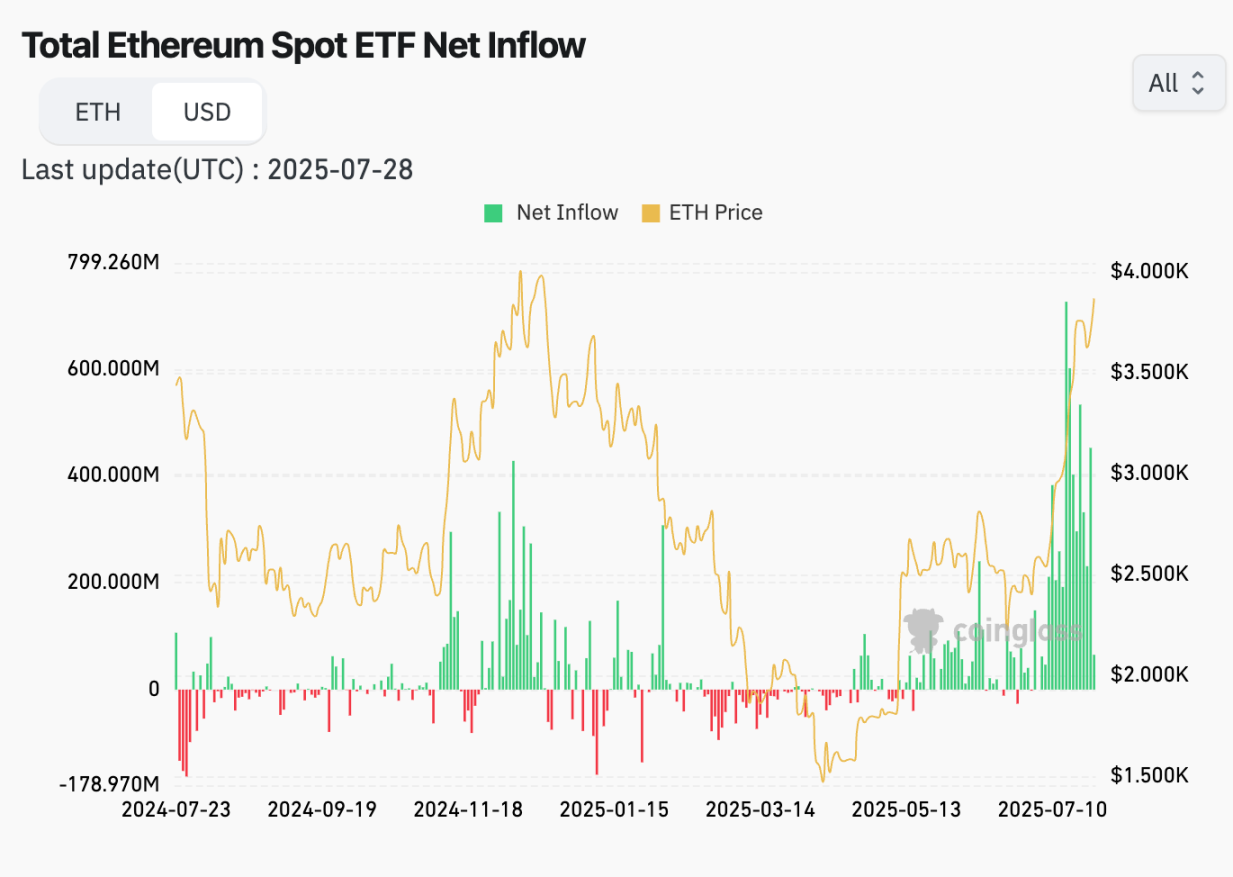

イーサリアムは7月に53%急騰しました。このイーサリアムの急騰は、誇大広告によるものではなく、構造的な要因、すなわち機関投資家によるETFやデジタル資産トレジャリー(DAT)への投資増加、イーサリアム財団の改革、そして最近の規制環境の明確化によってもたらされました。

暗号資産への機関投資家の関心は、ETFとDATに集中しています。先週、米国のスポットETH ETFには18億ドルの資金流入があり、DATもETHを大規模に積み増し始めました。SharpLink(SBET)は準備金を36万1000ETHに増やし、BitMineはわずか16日間でETH保有額が20億ドルを超えました。MicroStrategyのTom Lee氏とPanteraのCosmo Jiang氏が電話会議で述べたように、これらの資産運用会社は、低コストの資本、株式プレミアム、ステーキングリターン、M&Aアービトラージ、営業利益といった固有の強みを備えており、新規株式発行ごとにETH保有額を増やすことができます。この独自の構造により、ETHの流通供給量は継続的に減少し、単純な需要を超えた価格サポートを提供しています。

出典: https://www.coinglass.com/eth-etf

DATは、ネイティブ暗号通貨分野においてもはや目新しいものではありません。機関投資家にとって、暗号通貨やイーサリアムへの参入ポイントとして機能し、スポット購入やオンチェーン取引の前に、エクスポージャーを得る機会を提供しています。以前のブログ「ブロックチェーンの上場:公開市場とデジタル資産の融合」で述べたように、これらの商品は大きな購買力を集中させ、発行可能なETHを上回るETHを吸収することで希少性を高め、他のアルトコインへの資金循環を促進します。

規制の明確化とイーサリアム財団の戦略的転換

規制の明確化とイーサリアム財団の戦略的転換

規制環境の改善は、過去の障害を強みへと変えつつあります。今年7月、GENIUS法により、規制対象の決済ステーブルコインに連邦認可が付与されました。ステーブルコインは、流通額2,500億ドル以上を誇る暗号通貨のキラーアプリとして、静かに成長を遂げています。イーサリアムは、世界中のトークン化されたドル送金の約半分を決済しています。

一方、イーサリアム財団(EF)は、新たなリーダーシップと急速な開発により、チェーンの急速なイテレーションを推進しています。この変革には、リーダーシップの再編、プロトコルチーム構造の調整、厳格な財務ポリシー、そして効率性、透明性、競争力に対するコミュニティからの批判に対処するための技術ロードマップの加速が含まれます。レイヤー1のスケーリング、ブロブスペース(データストレージスペース)、ユーザーエクスペリエンス(UX)の最適化、DeFiとの統合に重点を置くことで、EFは機関投資家による導入(ArbitrumにおけるRobinhoodの株式トークンなど)とブロックチェーン競合(Solanaなど)におけるイーサリアムの優位性を強化することを目指しています。人材の維持やコミュニティの期待への対応といった課題は依然として残っていますが、EFの戦略転換は、Robinhood ChainやPantera Ecosystem Investmentsといった革新的なユースケースに見られるように、イーサリアムが資本市場のオンチェーン移行における機会を捉えるための基盤を築きました。

最後に

ステーブルコインはついに確実な道を見出し、GENIUS法などの法案による規制の明確化が需要を押し上げました。この需要を牽引しているのはデジタル資産トレジャリーです。市場流動性を吸収し、価格を押し上げ、機関投資家に暗号資産を保有するためのワンストップソリューションを提供します。構造的なリターンを重視する今日の市場において、デフレ圧力があり、実質的なキャッシュフローに結びついたトークンは、DATの理想的な裏付け資産となるでしょう。この傾向はイーサリアムの価格をさらに押し上げ、イーサリアムブロックチェーンへの需要の急増につながるでしょう。

私たちは今、インフラの大変革の瀬戸際に立っています。この変革には、特効薬ではなく、数多くの困難な課題に対処する幅広いソリューションが求められます。Pantera Capitalは、オンチェーン資本市場の次の段階を可能にし、金融インフラを簡素化し、ブロックチェーン・イノベーションの地平を広げるソリューションへの投資に注力しています。イーサリアムはこの変革の中心にあり、ステーブルコインの中核を担い、機関投資家に支持されるプラットフォームとして、そして進化するデジタル資産経済の触媒として、業界の新時代を先導しています。

全てのコメント