著者:ケニオン

資産本質分析

暗号コンセプト株価指数はビットコイン市場の上場企業と高い相関関係にあり、その中で最も代表的な企業としてはCoinbase、MicroStrategy、Marathonなどが挙げられます。米国最大の準拠暗号取引プラットフォームであるCoinbaseは、デジタル資産市場における重要なインフラストラクチャであり、その収益は主にユーザーの取引活動に依存しています。 MicroStrategy はビットコインを積極的に購入する戦略で有名であり、実際にビットコインの「保有ツール」としての地位を確立しています。マラソンはビットコインマイニング事業に重点を置いており、その収益性はBTCの価格変動と高い相関関係にあります。

Bitcoin ETF (Grayscale Bitcoin Trust ETF が代表) は、従来の金融市場を通じてビットコインの価格にエクスポージャーを得るためのツールです。その中核となるメカニズムは、BTC スポットまたは先物を原資産として使用し、ファンド構造の助けを借りて間接保有を実現することです。

ビットコインスポットは暗号資産の最もネイティブな形式です。所有権はアカウント名ではなく、秘密鍵の管理に反映されます。一般的な保有方法には、集中型取引所 (CEX) を通じた購入と保管が含まれます。分散型取引プラットフォーム(DEX)の助けを借りてオンチェーン取引を実行する。オフラインでの自己保管のためにビットコインをコールドウォレットに転送します。

リスク構造の比較

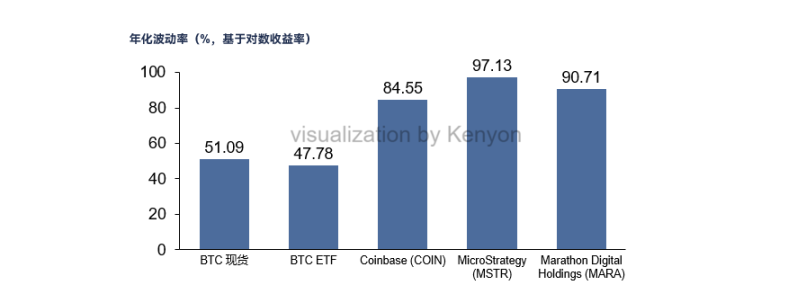

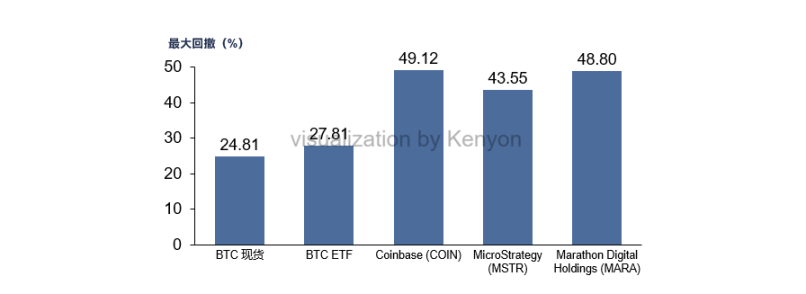

ボラティリティとリトレースメントのパフォーマンスから判断すると、異なるタイプの暗号資産はリスク構造に明らかな違いを示しています。暗号コンセプトの株式は価格変動に敏感で、より高いボラティリティとリトレースメントを示しています。それに比べて、BTC スポットと ETF のボラティリティは比較的安定しています。関連する指標を図1と図2に示します。

図1. 暗号資産の年間ボラティリティとBTCの比較

図2. 暗号資産の最大ドローダウンとBTCの比較

データソース: Yahoo Finance、期間: 2025年1月1日から2025年5月20日

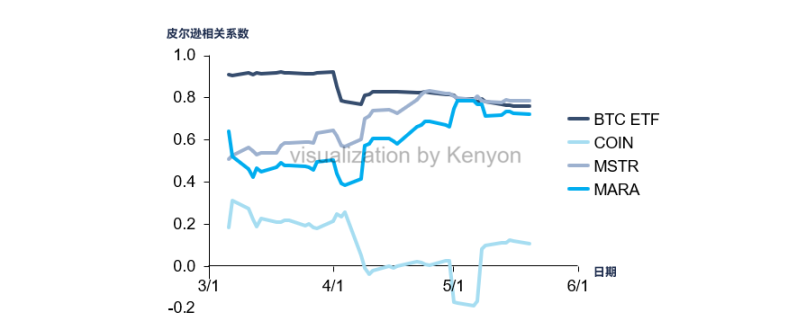

ビットコイン ETF の価値はビットコイン自体に連動しているため、その価格パフォーマンスはスポット価格と非常に一致しています。暗号コンセプト銘柄は、市場感情や企業レベルの要因の影響を受け、より強いステージ特性を示します。具体的な相関関係の違いは図 3 に示されています。

図3. 様々な暗号資産とBTCスポットの30日間ローリング相関係数の変化

ピアソン相関係数は、資産間のリターンの線形同期を測定するために使用されます。値の範囲は -1 ~ +1 です。 +1 に近いほど、傾向は一貫していることになります。図のデータは、30 日間のローリング ウィンドウに基づいて毎日計算され、各資産のトレンドと BTC の相関関係の時間的変化を反映しています。データソース:Yahoo Finance、期間:2025年3月1日から2025年5月20日まで、共通取引日のみ保持

構成ポリシーの推奨事項

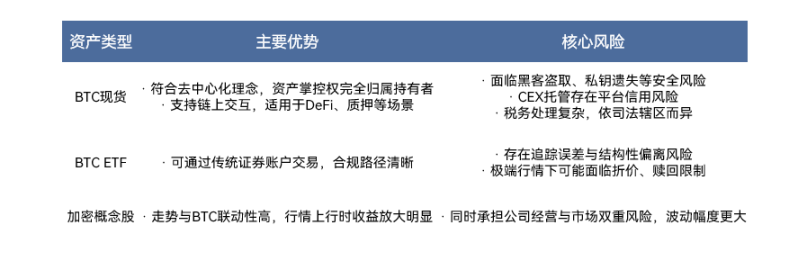

従来の投資家が市場に参入する場合、まずビットコインが代表する分散化の概念とコンセンサス価値を認識しているかどうかを明確にする必要があります。ビットコインスポットは、その固有の特性、資産主権、オンチェーンアプリケーション機能により、長い間暗号資産構造の中核構成要素とみなされており、その動向は業界指標とみなされることが多い。ビットコイン ETF は、従来の金融システムに慣れた投資家に、便利でコンプライアンスに準拠した参加方法を提供し、暗号通貨市場に参入するための「試しの」ツールとしてより適しています。暗号コンセプトの株式は、ビットコインの価格を増幅させる効果があるため、一定の「レバレッジ」特性があり、定期的な市場機会を捉えるための戦術的配分に適しています。

図4. 3種類の暗号資産の投資メリットとリスクの比較

結論として、暗号通貨コミュニティが繰り返し提唱している原則である「DYOR」(Do Your Own Research)は、あらゆる投資行動の基本原則にも当てはまります。情報の非対称性と市場の変動に直面した際に、独立した判断と十分な調査は常に合理的な意思決定の前提条件となります。

全てのコメント