著者:ロレンツォ・ヴァレンテ

編集:チョッパー、フォーサイトニュース

2025年8月から9月にかけて、デジタル資産トレジャリー(DAT)は、ウォール街における暗号資産の主流化における中核的な手段となりました。この変化は、DATに徐々に取って代わられるのではなく、上場投資信託(ETF)が引き続き主流となると予想していた業界関係者の多くを驚かせたと言えるでしょう。

舞台裏で何が起こっていたのでしょうか?数年前、StrategyはビットコインDATモデルの先駆者となりましたが、当時、投資家はそれを他の暗号資産にどのように適用すればよいのか理解していませんでした。この記事では、DATをめぐる市場の状況と関連する論争について詳しく掘り下げていきます。

DATの定義

Crypto Treasury (DAT) とは、ビットコイン、イーサリアム、ソラナなどの暗号通貨をバランスシート上に直接保有し、投資家が株式を購入することで間接的に暗号通貨資産へのエクスポージャーを得ることができる企業を指します。

米国証券取引委員会(SEC)の規制下にあるビットコイン/イーサリアムETFは、発行済み株式数と保有資産額が1:1で連動する受動的な仮想通貨保有方式を採用していますが、DATは事業会社であり、レバレッジ、企業戦略、資金調達手段を通じて保有資産を管理しています。ETFは規制対象の公的投資手段であるため、規制に準拠した資産エクスポージャーを提供します。一方、DATは企業レベルのリスクを伴い、潜在的な利益または損失が原資産のボラティリティを上回ります。

「暗号資産トレジャリー」という言葉が存在するずっと前から、ストラテジーはビットコイン向けの最初のDAT(分散型データセンター)を既に構築していました。マイケル・セイラー氏のリーダーシップの下、同社はエンタープライズソフトウェア事業を縮小し、ビットコインの蓄積に注力しました。2025年9月15日時点で、ストラテジーは1ビットコインあたり平均7万3527ドルで、63万2000枚以上のビットコインを465億ドルで購入しています。現在、同社はビットコイン総供給量2100万枚の3%以上を保有しています。

ストラテジーは、様々な資金調達戦略を通じてビットコインの保有量を積み上げてきました。当初は転換社債、続いてクーポンレート6.125%の担保付きシニア債を発行しましたが、真のブレークスルーは時価で株式を発行するという計画でした。同社の株式(ティッカーシンボル:MSTR)は帳簿価格を大幅に上回る価格で取引されていたため、セイラーは新株を発行することで既存の株主資本を希薄化し、調達した資金でビットコインをさらに購入し、1株当たりのビットコイン保有量を増やしました。つまり、株主から提供された資金は、ストラテジーのビットコインへのエクスポージャーをレバレッジしたのです。

このモデルは広範な論争を巻き起こしました。批評家たちはDATを「1ドルの資産を2ドルで売っている」と非難しています。つまり、DATが時価総額の純資産価値(mNAV)の2倍で取引されている場合、投資家はバランスシート上の1ドルのビットコインに対して実質的に2ドルを支払っていることになります。彼らは、このプレミアムは合理的でも持続可能でもないと主張しています。

しかし、ストラテジーのこれまでの株価パフォーマンスはこの評価を覆し、株主に多大なリターンをもたらしました。2022年3月から2024年1月にかけての弱気相場における短期的なディスカウントを除き、MSTRは一貫してmNAVに対して大幅なプレミアムを維持しています。さらに重要なのは、Thalerがこのプレミアムを戦略的に活用し、帳簿価格をはるかに上回る価格で株式を発行することでビットコイン保有量を継続的に増やし、ポートフォリオの成長を実現したことです。その結果、2020年8月の最初のビットコイン購入以来、MSTRは株主のビットコインエクスポージャーを複利で増加させただけでなく、そのパフォーマンスは単純なバイ・アンド・ホールド戦略を大幅に上回っていることが示されています。

DAT市場の状況

Strategyが初めてビットコインを購入してから5年が経ち、現在では数百種類のDATトークンが登場しています。これらの新しいトークンは、イーサリアム、SOL、HYPE、ADA、ENA、BNB、XRP、TRON、DOGE、SUI、AVAXといった様々な暗号資産を保有しています。

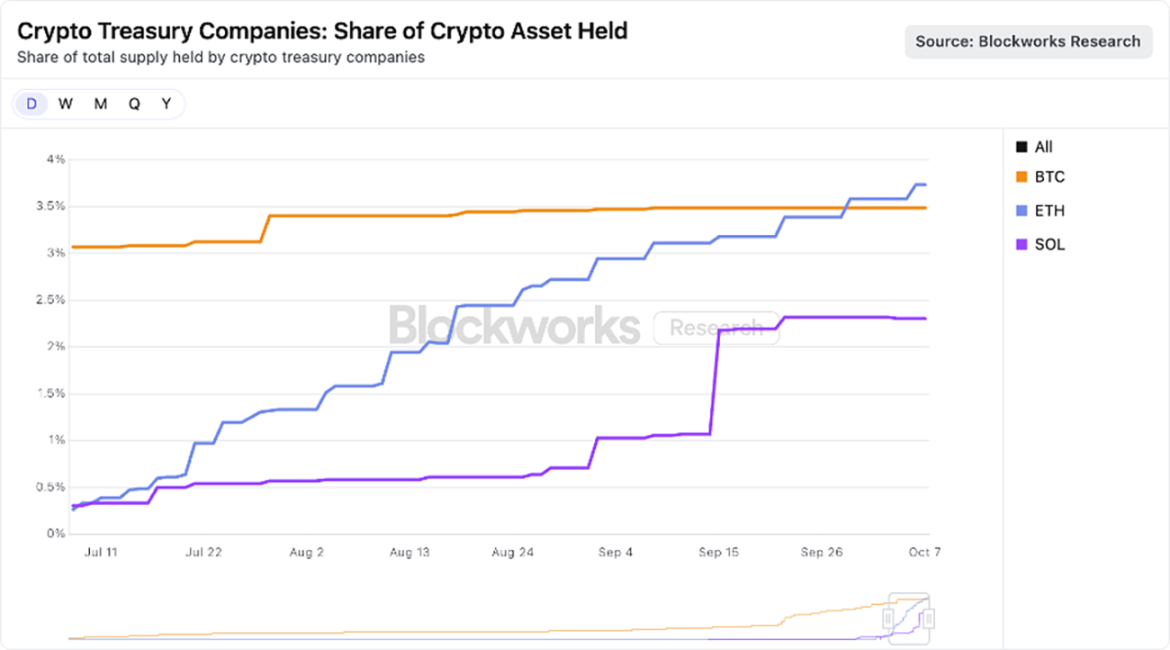

現在、市場は大型資産に集中しており、資金力のある複数のDATがETHとSOLの蓄積を競っています。下のチャートが示すように、ETHに特化したDATは合計でイーサリアム供給量の3.74%を保有しており、Solana関連のDATはSOL供給量の2.31%を保有しています。

データソース: Blockworks、2025年8月25日現在

DATの発行の中には短期的な投機的な動機に基づくものもあるかもしれないが、最終的な勝者は、スポットETFよりも効率的に暗号資産を運用する企業として現れる可能性があると我々は考えている。DATは企業構造を活かし、レバレッジ、コーポレートファイナンス、そして戦略的オプションといったETFにはない機能を活用できる。これらの優位性は、mNAVプレミアムが持続可能である限り持続するだろう。この点については、後の章でさらに詳しく検討する。

AT の mNAV プレミアムが正当化される理由は何ですか?

暗号資産へのエクスポージャーが大きい資産運用会社として、ARK Investは新興のDATセクターに強い関心を示しており、最近ではイーサリアムDATのリーディングカンパニーであるBitmine Immersionに投資しました。私たちはDATに対して慎重な姿勢を維持し、その急速な発展を注視していますが、DATがmNAVよりも高いプレミアムを獲得している理由のいくつかは理解できます。主な理由は以下の通りです。

収入 / 担保収益

スマートコントラクトL1ブロックチェーン(特にイーサリアム)は、ステーキングメカニズムを通じてネイティブ報酬を提供し、ネットワークセキュリティの維持に参加するユーザーにインセンティブを与えます。暗号資産エコシステムにおいて、この報酬はプロトコル内で発生し、カウンターパーティリスクを伴わないため、本質的に「リスクフリーレート」に相当します。

対照的に、米国のスポットETFは、利益を目的として原資産をステーキングすることを許可していません。規制当局が方針を変更したとしても、イーサリアムネットワークの設計上の制約により、ETFは保有資産のごく一部(潜在的には50%未満)しかステーキングできません。イーサリアムの「流動性制限」は、各期間に参加または離脱できるバリデーターの数を規定しています。この制限はネットワークセキュリティにとって非常に重要であり、悪意のある攻撃者が多数のバリデーターを瞬時に起動またはシャットダウンすることを防ぎ、コンセンサスメカニズムや状態管理の崩壊を回避します。つまり、ETHのステーキングまたはアンステーキングのプロセスには最大2週間かかる可能性があります。ETFは流動性ステーキングプロトコルを通じてこの制限を回避できますが、コンプライアンス、流動性、および中央集権化のリスクにより、大規模なポジションのステーキングが制限される可能性があります。

一方、DATはより柔軟な運用が可能です。典型的なDATは、通常は少人数のチームで運営されるスリムな組織でありながら、大きな収益を生み出すことができます。例えば、Bitmine Immersionは、時価総額が100億ドルに達し、保有するETHがすべてステーキングされた場合、年間約3億ドルのフリーキャッシュフローを生み出すことができます。これらの資金は、M&A、トークン購入、オンチェーン投資、あるいは配当などに再配分することができます。

買いだめ速度

DATの帳簿価格プレミアムの主な理由は、資産蓄積のスピードと1株当たり暗号資産の成長率です。DATの1株当たり暗号資産の成長率は、原資産自体の価格上昇率を上回る可能性があり、ステーキング報酬を通じて収益成長を加速させます。

Bitmineを例に挙げましょう。7月13日時点で、同社は約5,600万株の完全希薄化後株式を保有し、163,142 ETHを保有していました。当時のETH価格2,914ドルで計算すると、1株あたり0.0029 ETH、つまり8.45ドルの価値がありました。わずか31日後、当社の推定によると、BitmineのETH保有量は115万株に増加し、完全希薄化後株式は1億7,300万株に増加しました。当時のETH価格4,700ドルで計算すると、1株あたり0.0066 ETH、つまり32.43ドルの価値がありました。

1ヶ月間でETHの価格は約60%上昇し、BitmineのETH保有株数は130%増加しました。つまり、Bitmineは「市場価格(ATM)での株式発行+付加価値株式の取得」という裁定取引モデルを活用することで、単にETHを保有するよりもはるかに大きな価値を生み出したのです。

もちろん、このダイナミクスは、mNAVプレミアムが存在し、ATM発行が付加価値効果を持つ場合にのみ成立します。プレミアムが縮小したりディスカウントに転じたりした場合、DATは、例えば裏付けとなるトークンの一部を売却して自社株を買い戻すなど、他の資本市場手段に頼らざるを得なくなります。

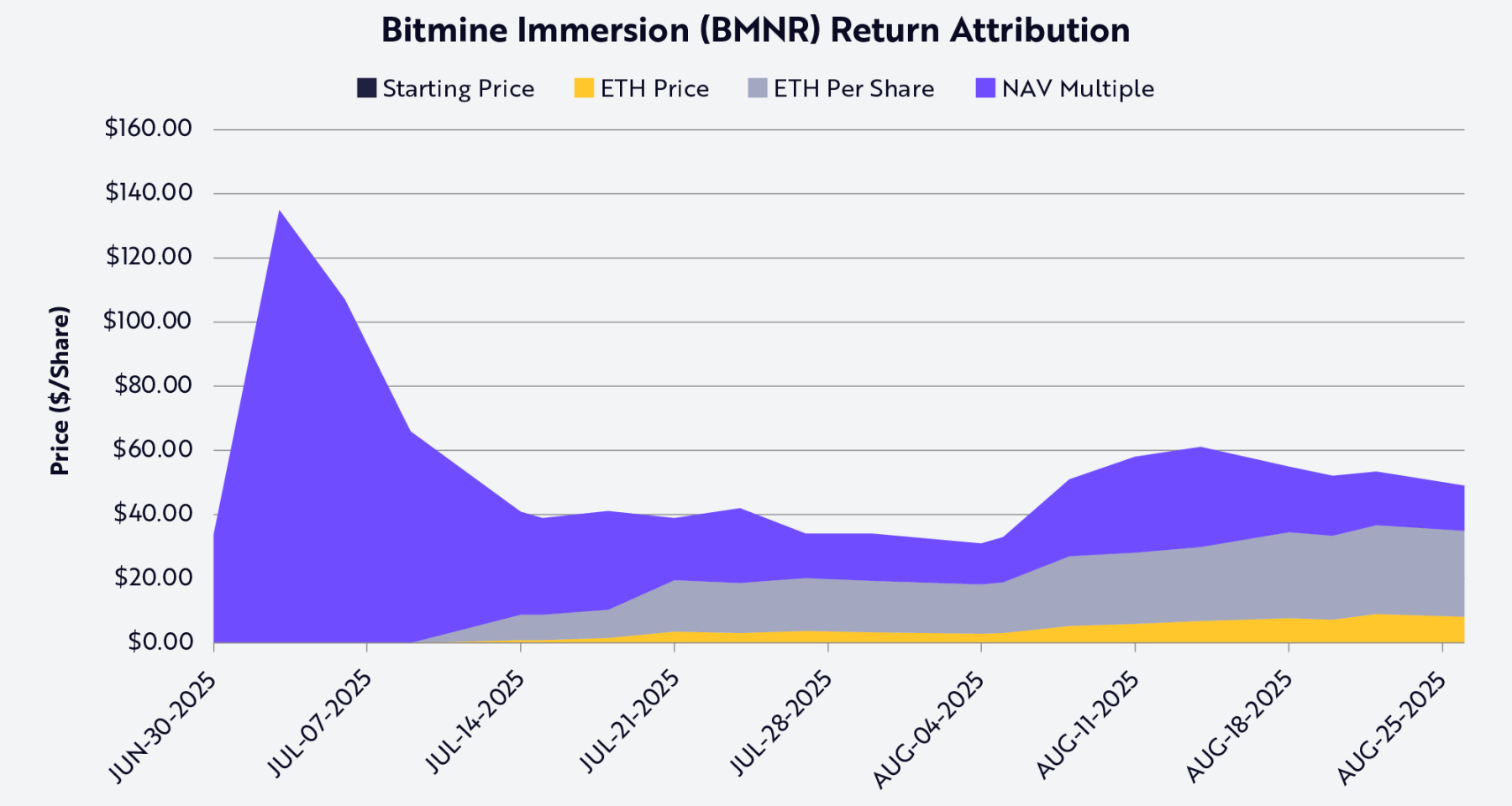

シャプレー値分解法を用いると、Bitmine(銘柄コード:BMNR)の株価動向は、ETH価格、1株当たりETH保有量の増加、mNAVプレミアムまたはディスカウントの変動という3つの変数に起因していることがわかります(下図参照)。8月25日時点では、1株当たりETH保有量がBMNRの株価と株主還元の最大の要因でした。

データソース: Ark Investment、2025 年 8 月 25 日現在。注: Shapley の平均値に基づき、公開されているデータのみを使用します。

流動性と低コストの資金調達

DATプレミアムの根底にあるのは流動性です。市場価格での株式発行(ATM)や転換社債の発行は、株式の流動性が高い場合にのみ実現可能です。ATMは十分な日々の取引量に依存するため、DATは株価を下落させることなく継続的に株式を発行する必要があります。転換社債についても同様です。投資家は「債券+転換オプション」を購入しており、オプションの価値は効率的な売却やヘッジを行うのに十分な株式の流動性に依存します。違法な商品は投資家を惹きつけることができず、発行者の資金調達コストを過度に高くすることになります。

債券市場は通常、大企業向けであるため、規模も同様に重要です。投資銀行や機関投資家は二次市場の需要に依存しており、二次市場の需要は企業の時価総額と流動性に左右されます。実際、シンジケートローンや機関投資家向け転換社債の発行は、時価総額が10億ドルから20億ドルを超える企業のみが対象となっています。この基準を下回ると資金調達コストが大幅に上昇し、資金調達は通常、カスタマイズされた資金調達手段やベンチャーキャピタル型の信用手段に限られます。例えば、ストラテジー社が数十億ドル規模の転換社債を複数回発行できたのは、同社の株式が流動性が高く、当時の時価総額が数百億ドルに達していたからです。

これは優先株の発行にも反映されています。Strategyが採用しているストラクチャード・エクイティ取引では、機関投資家を引き付けるために、強固なバランスシートと流通市場の流動性の両方が求められます。優先株の購入者は、ポジションを解消またはヘッジできるという確信を持たなければなりません。流動性が不足しているDATは、この資金調達チャネルを確保できませんでした。

要するに、流動性は資金調達コストを削減します。流動性不足のリスクを補うため、投資家はより高いリターンを求めるため、流動性の低いDATは、株式発行割引率の上昇、債券クーポンレートの上昇、そしてより厳格な契約条件など、複数の形でその代償を払うことになります。逆に、流動性の高いDATは、より低コストで資金を調達し、ビットコインやイーサリアムを保有することで、プレミアムを増幅させるフライホイール効果を生み出します。

戦略的選択肢

多くの投資家は暗号資産(特にL1トークン)を株式、コモディティ、通貨と比較しますが、実際には両者の相違点は類似点をはるかに上回っています。DATはこの違いを強調し、ETFがL1資産の投資手段として非効率的になる可能性があることを示しています。DATの企業構造は「帳簿価格プレミアムに対応する戦略的選択肢」を提供します。大規模なDATは、苦境時(例えば、FTXの破産清算セール時)にトークンを割引価格で取得したり、mNAVを下回る価格で取引されている他のDATを買収したりすることができます。

例えば、時価総額100億ドルのBitmine Immersionは、わずか2~3%の株式を発行するだけで、2億ドル相当のEthereum DATを割引価格で取得し、付加価値買収を実現できます。SolanaやEthereumのようなエコシステムは、合併や買収以外にも様々な機会を提供しています。これらのネットワークは数千億ドル規模の流動性とアプリケーションをホストしており、十分な規模のDATは「オンチェーンのセキュリティ維持」や「流動性の提供」を通じて収益を生み出すことができます。実際、プロトコルは資金力のある参加者をエコシステムに引き付けるためのインセンティブを提供することもあります。

もう一つの裁定機会は、「従来型市場とオンチェーンの金利差」にあり、この差は時に500ベーシスポイント(5%)を超えることもあります。低金利環境下において、DATは従来型金融市場から低コストで米ドルを調達し、その資金をオンチェーンのレンディングプールに投入することで、大幅に高いリターンを得ることができます。現在、sUSDS、sUSDe、SyrupUSDCといったステーブルコインプールは、年率約7%の利回りを提供しており、これは米国債の利回りを約300ベーシスポイント(3%)上回っており、DATは単純なトークン価値の増加を超えた追加収入を得る機会を得ています。

リスク

DAT は投資家に暗号資産にアクセスする新しい方法を提供しますが、投資家が慎重に検討する必要がある重大なリスクも伴います。

まず、市場プレミアムへの依存があります。DATモデル(特に暗号資産の1株当たりの成長)は、株式取引価格がmNAV(平均純資産価値)を上回ることを前提としています。プレミアムが縮小すると、DATの株式発行による価値向上能力は弱まるか、あるいは消滅し、買収ペースを鈍化させたり、トークンを売却して自社株買いをせざるを得なくなったりする可能性があります。

第二に、流動性は諸刃の剣です。流動性はDATが低コストで資金調達することを可能にする一方で、市場低迷時には流動性危機を引き起こす可能性もあります。長期にわたる弱気相場では、DATは負のフィードバックループに陥る可能性があります。つまり、株価の急落、資金調達コストの上昇、そして潜在的な償還圧力によってトークン売却を余儀なくされる可能性があります。

第三に、規制上の不確実性がますます顕著になっています。ETFとは異なり、DATは規制上のグレーゾーンにあり、会計処理や情報開示は規制当局の精査を受ける可能性があります。こうした規制要件は、事業会社よりも投資ファンドに適用されることが多いです。規制介入は、DATの資本市場からの資金調達へのアクセスに影響を与えたり、戦略的な選択肢を制限したりする可能性があります。

第四に、ガバナンスと運用リスクが過小評価されている可能性があります。多くのDATは、数十億ドル規模の資産プールを持つ小規模なチームによって運営されています。脆弱な内部統制、不十分なリスク管理、あるいは不整合なインセンティブメカニズムは、いずれも急速に価値を毀損する可能性があります。最悪のシナリオでは、一部のDATが「偽装されたアグレッシブなオンチェーン・ヘッジファンド」と化す可能性があります。つまり、リターンの追求、過剰なレバレッジ、そして資本配分の透明性の欠如が、隠れたリスクや破産につながる可能性があります。

結論は

DATの台頭は、投資家に暗号資産への新たなアクセス方法をもたらしました。Strategyの一見型破りな試みから、現在広く普及しているDATは、イーサリアムやSolanaといった主流のL1ブロックチェーンプロトコルで急速に人気を博しています。批評家はDATのモデルを「1ドルの資産を2ドルで売る」と軽視していますが、現実ははるかに複雑です。

DAT の企業構造は、ETF にはない独自の潜在的な利点を備えているため、帳簿価格プレミアムが付けられています。つまり、ETH または SOL の各株の価値を原資産の価格よりも高い率で増加させることができ、流動性と規模の利点を備えているため、資本構造全体にわたって安価な資本にアクセスできます。さらに、合併や買収、トークン購入、オンチェーン投資の機会もあります。

暗号資産をパッシブに保有するETFとは異なり、DATはダイナミックな資本市場ビークルであり、資産エクスポージャーの拡大、プロトコルリターンの獲得、そして資本配分の最適化の可能性を秘めています。一部の資産においては、DATはETFよりも持続可能かつ効率的である可能性があります。DATは単なる短期的な裁定取引ツールではなく、伝統的な金融市場と暗号資産という新しい世界を繋ぐ長期的な機関投資家となる可能性を秘めています。

全てのコメント