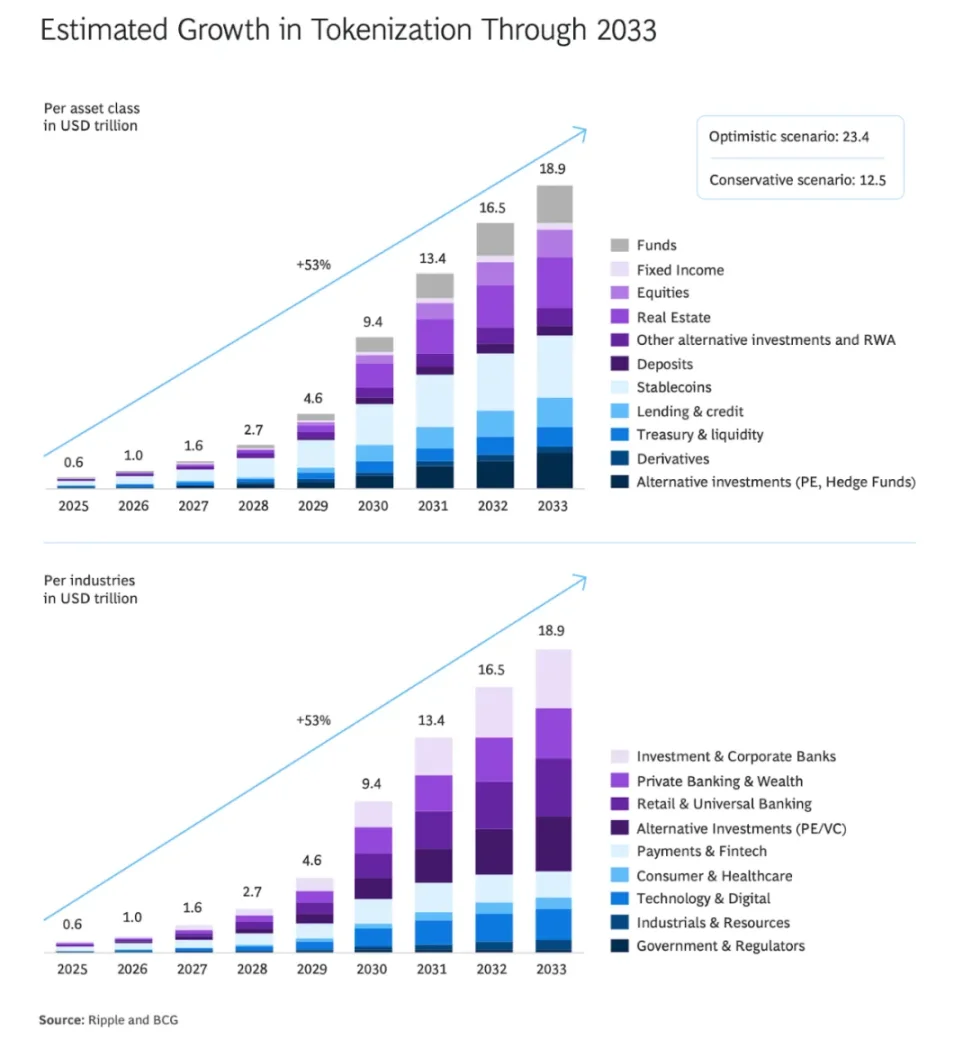

2025年には、トークン化された実世界資産(RWA)市場は3,000億ドル近くに達し、2034年までに30兆ドルに達する可能性があるという予測もあります。

この勢いは主にステーブルコインによって推進されており、イーサリアムチェーン上のステーブルコインの供給量だけでも今週は過去最高の1650億ドルに達した。

しかし、取引手数料が高く、摩擦係数が高く、ユーザーエクスペリエンスが不便という現状では、ブロックチェーンのインフラストラクチャはこのような膨大な需要をサポートできるのでしょうか?

トークン化された RWA 分野では多くの進歩が見られるものの、暗号通貨のイノベーターたちは、真にシームレスなシステムが依然として目標として設定されていないことを十分に認識しています。

「まだ進化している」とポリゴンラボのグローバル決済責任者アイシュワリー・グプタ氏は認めた。

アメリカン・エキスプレス社でWeb2決済と資金管理(以前は「国境を越えた資金の流れ」を担当)の経験を持つアイシュワリ氏は、問題は技術そのものではなく、基礎となる技術が急速に進化していることだと考えている。

アイシュワリ氏は、古いスケーリングの課題は急速に減少しているが、代わりに規制障壁や流動性のボトルネックなどの新しい障害が出現すると強調した。

大きな変化の4年間:逆境から夜明けへ

アイシュワリー氏は2021年、Polygon初のDeFi専任社員として入社しました。トークン化された決済の現状と当時を比べると、その差は天と地ほどだと彼は言います。4年前は手数料が高く、ユーザーエクスペリエンスも劣悪だったと彼は振り返ります。

4年前、ユーザーはオンチェーンのエントリー手数料として5%、あるいは10%も支払わなければなりませんでした。うまく機能するプラットフォームを見つけるまで、5つのエントリープラットフォームを試すこともありました。当時から今日に至るまで、取引の完了や資金のエントリー操作ははるかに容易になりました。まだ完全に進化したわけではありませんが、4年間の視点で見ると、プロセスははるかにスムーズになりました。

アイシュワリー氏は、根本的な問題は市場の動向と地域規制の寄せ集めに左右される手数料体系にあると指摘する。「特定の市場では、認可を受けている機関、あるいは流動性サンドボックスに入っている機関はわずか1つか2つです。実際に入出金業務を認可されている参加者の数はごくわずかであるため、あらゆる種類の裁定取引が見られます。…10億ドルをオンチェーンで送金するのにかかるコストはわずか1セントであり、真のボトルネックとなっているのは規制裁定取引なのです。」

規制の明確化: トークン化競争をリードするのは誰か?

ステーブルコイン発行者とRWAプロバイダーが規制裁定を巧みに利用しているとしたら、彼らはどこへ向かうのでしょうか?数兆ドル規模の爆発的な成長に向けた基盤を築き、テクノロジーを真に受け入れ、推進しているのはどの地域でしょうか?

アイシュワリー氏は、米国、シンガポール、ヨーロッパ、中東の4つの主要地域を挙げています。「これらは、導入が順調に進んでいる主要市場です。」

同氏は、規制の透明性の向上により、米国は長期にわたる後進国からリーダーへと移行しつつあると述べた。

ビットメックスのCEO、ステファン・ルッツ氏が数週間前に述べたように、トランプ政権はステーブルコインの発行に明確な基準を設定し、米国の発行者に待望の規制の確実性を提供するGENIUS法案を可決し、一夜にして流れを変えた。

シンガポールは、トークン化されたRWA、特にステーブルコインのもう一つの先駆者です。

シンガポールの決済サービス法および金融サービス・市場法は、シンガポール通貨庁によって厳しく規制され、関連する国際金融基準に準拠するデジタルトークンサービスプロバイダーのための明確なライセンス制度を確立しています。

Nium、Zodia Custody、Crypto.comなどの大企業は、革新的な決済ゲートウェイと規制の枠組みを理由にシンガポールを選択しました。

「米ドル決済部門に次いで、シンガポールドルの取引量は第2位です」とアイシュワリー氏は語った。

Nium、Zodia Custody、Crypto.comなどの大企業は、革新的な決済ゲートウェイと規制の枠組みを理由にシンガポールを選択しました。

「米ドル決済部門に次いで、シンガポールドルの取引量は第2位です」とアイシュワリー氏は語った。

アイシュワリー氏は、ヨーロッパを「安定的だが緩やかな」経済の好例と見ている。MiCA(暗号資産市場)規制はまだ改善の余地があるものの、ステーブルコイン発行者に対する「徹底的なデューデリジェンス」は既に実施されており、BitstampやFireblocksといった既存企業は既にMiCAシステムの下で規制されたデジタル資産決済サービスを提供しているとアイシュワリー氏は考えている。

中東も遅れをとってはいません。アブダビを例に挙げると、規制当局は銀行によるステーブルコイン発行の要件を明確化し、準備金管理とコンプライアンスに関する明確なガイドラインを策定しました。

遊休資本は常に収益を追求する

アイシュワリー氏がGENIUS法に言及したことを受けて、ステーブルコインの発行者が保有者にいかなる形の利息や収入も支払うことを禁止する条項について同氏の考えを尋ねた。

彼はこう述べた。「問題は、銀行の遊休資金が少なくともいくらかの利息を生む可能性があることです(大した額ではありませんが、それでもリターンは得られます)。オンチェーンのドルがオフチェーンよりも高いリターンを生み出せるなら、ユーザーは当然資金をオンチェーンに保持するようになり、それは銀行全体の資本フローに影響を与えるでしょう。」

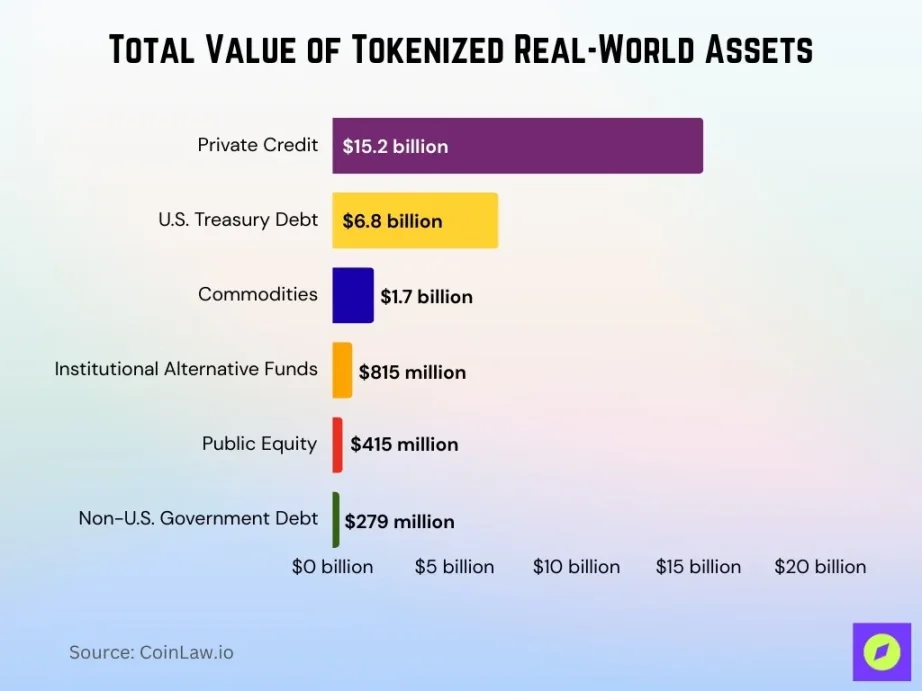

実際、従来の金融機関や暗号資産ネイティブの資産運用会社は、トークン化された米国債、プライベートクレジット、規制されたマネーマーケットファンドなどのオンチェーン製品からの収益をますます求めています。

2025年半ばの時点で、トークン化された国債の運用資産残高(AUM)は74億ドルを超えています。ゴールドマン・サックス、バンク・オブ・ニューヨーク・メロン、セキュリタイズといった大手金融機関は、より高いリターン、即時決済、柔軟な担保のメリットを得るために、これらの商品に積極的に資金を配分しており、従来のオフチェーン銀行商品を上回るパフォーマンスを示すケースも少なくありません。

ステーブルコインを超えたRWAのトレンド

話題はステーブルコインからトークン化されたRWAのその他のトレンドに移りました。トークン化された株式は、KrakenやCoinbaseといった中央集権型取引所や、SynthetixやMirror ProtocolといったDeFiプラットフォームで話題になっていますが、Aishwary氏は冷静さを保ち、次のように分析しました。

「誰もがトークン化された株式を追いかけていて、これが最善の方向だと考えている。しかし、Polygonは1年半前にトークン化された株式を試したが、うまくいかなかった。需要が足りなかったのだ。」

なぜこれほど関心が低いのでしょうか?彼はこう説明しました。「特定の地域に住んでいてApple株にアクセスできない人を除いて、世界中のユーザー(インドやドバイを含む)は既にApple株を銀行口座に保有しています。トークン化は、アクセスチャネルが本当にない人々には届いていないのです。」

さらに、流動性の問題は依然として未解決のままです。「オンチェーンの流動性は現在、大きな課題を抱えており、流動性が不十分だと、ユーザーは劣悪な提示価格や為替レートを受け取ることになりがちです。」これは、多くの人が期待していたような画期的な出来事ではありません。

コモディティと非米ドル建てステーブルコイン

アイシュワリー氏がトークン化された通貨の世界で本当の可能性を見出している2つのトレンドは、非ドルのステーブルコインとトークン化された商品であり、どちらもまだ十分な注目を集めていない。

Polygonは非米ドル建てステーブルコイン市場全体の50%~60%のシェアを占めており、依然として急成長を続けています。この分野で積極的に事業を拡大しています。また、金や銀などのコモディティのトークン化も重要であり、アクセス性と取引の容易性を高めることを目指しています。

世界的に見ると、米ドル以外のステーブルコインは、米国以外のアクティブなクロスボーダーチャネル取引量の約 30% をすでに占めています。

トークン化された商品の世界市場規模は2024年に約250億米ドルに達し、そのうち金トークンの価値は約17億米ドルとなり、石油、銀、農産物トークンのシェアは着実に増加すると予想されます。

世界的に見ると、米ドル以外のステーブルコインは、米国以外のアクティブな越境チャネルにおける取引量の約 30% をすでに占めています。

トークン化された商品の世界市場規模は2024年に約250億米ドルに達し、そのうち金トークンの価値は約17億米ドルとなり、石油、銀、農産物トークンのシェアは着実に増加すると予想されます。

アイシュワリー氏はさらにこう付け加えた。「これらの商品や資産は既にブロックチェーン上に存在しますが、まだ独立したエコシステムへと発展していません。これがミッシングリンクなのです。」

30兆ドルへの道

トークン化されたリスクアセット(RWA)が数兆ドル規模に近づくにつれ、市場環境がどのように変化していくのか興味深いところです。世界各国政府が実物資産の蓄積を加速させ、金価格が戦略備蓄として過去最高値を更新していることを考えると、トークン化された金もそれに追随するのは当然と言えるでしょう。

わずか数年で、トークン化は概念実証のパイロットから世界的なインフラストラクチャへと進化し、数十億ドルが大陸を越えてさまざまな現実世界の資産に流れ込んでいます。

未来への鍵は、容量の拡大と規制障壁の解消だけでなく、ステーブルコインによってすでに開始された革命を超えて、業界が新しいタイプの価値と実用性をいかに解き放つかにかかっています。

全てのコメント