バシット著

ルフィ、フォーサイトニュース編集

TL;DR

- Hyperliquid だけでも、トレーダーは資金調達手数料として年間数百万ドルを支払っています。

- Binanceの資金調達率は数億ドルにも達します。他のプラットフォームはどうでしょうか?今のところ数え切れません。

- この記事には基本的な計算が多く含まれているので、忍耐力がない場合は読み飛ばしても構いません。

資金調達率はもともと公正な市場取引を促進するために設計されたものですが、現在では裁定取引業者の搾取の場となっています。

資金調達率はいくらですか?

資金調達率は、永久契約価格とスポット価格のスプレッドのバランスをとるためにトレーダー(ロングとショート)間で定期的に支払われる手数料です。

賢いプレイヤーにとっては、この一見取るに足らない「変化」が、最終的には何百万ドルもの利益に積み上がる可能性があります。

この調査で私が問うた中心的な問いは、「裁定取引による資金調達レートで、人々は実際にどれくらいの利益を上げているのか?」、言い換えれば、「トレーダーは互いにどれくらいの資金調達レートを支払っているのか?」でした。

しかし、この問題を明確にするために、まず次の点を明確にする必要があります。

- すべての暗号通貨永久契約市場において支払われる累積資金調達手数料の総額は驚異的な数字であり、数億ドルに達する可能性があります。

- 特定の取引所(例:Binance、Bybit、Hyperliquid、dYdX など)の総資金調達率。

- 単一の資産の合計資金調達率(例:ローンチ以来または 1 年間の Ethereum 永久スワップ)。

簡単に言うと、現在、すべての暗号通貨永久契約の累計資金調達率の合計に関する公開統計は存在しません。

ほとんどの取引所やデータプロバイダーは、資金調達率、未決済建玉(OI)、履歴データを公開していますが、すべてのプラットフォームにわたる資金調達率の支払いを 1 つの公式数値に集約しているところはありません。

ただし、次のようになります。

- 「世界全体の資金調達率」に関する正確なデータが存在しない理由を説明します。

- 総資金調達率を計算するための「シンプルで正しい方法」を共有する。

- 世界的な年間資金調達率スケール、Binance の合理的な推定スケール、Hyperliquid の合理的な推定スケールなど、「大まかだが透明性のある推定範囲」を提供します。

「累積資金調達率合計」がないのはなぜですか?

資金調達率は、ロングトレーダーとショートトレーダー間のピアツーピア転送であり、集中型取引所 (CEX)、分散型取引所 (DEX)、およびオンチェーン システムごとに異なる方法で記録されます。

Coinglassなどのデータプロバイダーは、資金調達率、建玉、ヒストリカルチャートを提供していますが、すべてのプラットフォームと市場における累積的な資金調達率は公表していません。これは、資金調達率がトレーダー間で生成されるものであり、プラットフォームによって収集されるものではないためです。

この合計を計算するには、関連するすべてのプラットフォームから「資金調達率×未決済建玉」の時系列データを取得し、合理的な見積もりを行う必要があります。

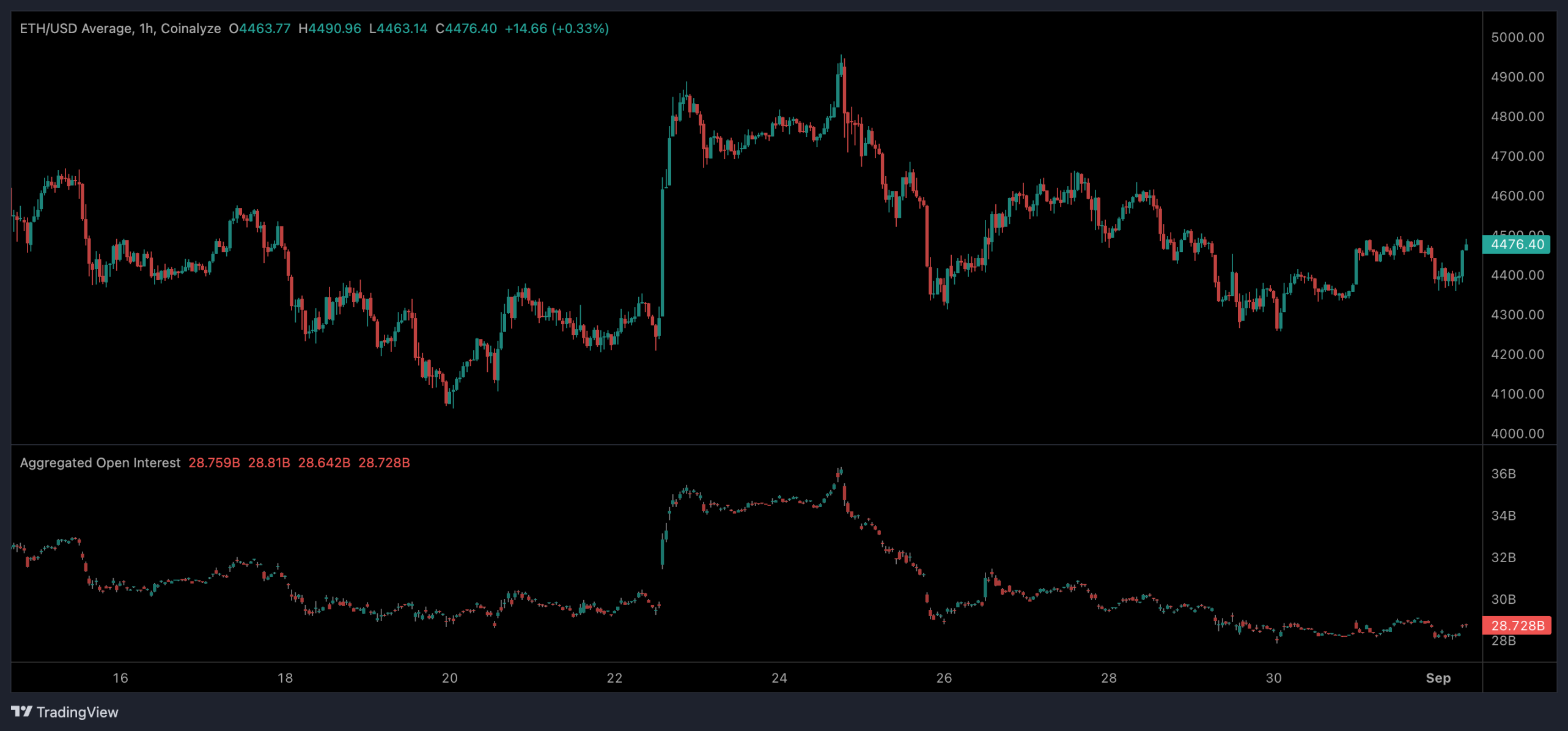

この研究では、分析の例としてイーサリアム (ETH) 永久契約を使用します。

この合計を計算するには、関連するすべてのプラットフォームから「資金調達率×未決済建玉」の時系列データを取得し、合理的な見積もりを行う必要があります。

この研究では、分析の例としてイーサリアム (ETH) 永久契約を使用します。

さまざまなプラットフォームにわたるイーサリアムの未決済残高データ

正しい計算方法

任意の永久契約市場および任意の時間枠の場合、総資金調達率は次の式を使用して計算できます。

一定期間の総資金調達率 ≈ Σₜ [ある時点(t)の資金調達率 × ある時点(t)の建玉 × 時間間隔(Δt)]

で:

- 資金調達率 (t): 特定のタイムスタンプ (t) における実際の資金調達率。

- 未決済建玉 (t): USD での名目未決済建玉。

- 時間間隔 (Δt): 資金調達レートの決済サイクル (ほとんどの集中型取引所は 8 時間/回、または 1 日 3 回)。

したがって、CoinGlass などのプラットフォームからの履歴データ シリーズを統合することで、正確な総資金調達率を計算できます。

私の推定

「単一の曖昧な数字」ではなく「推定値の範囲」に到達するために、私は保守的なものから積極的なものまでさまざまな仮定を使用しました。

一般的な選択肢:

- 統計期間:2025年1月1日から2025年8月27日まで、合計239日間(1日あたり3回の決済、合計717回の決済サイクルに基づいて計算)。

- 資金調達レート決済サイクル: 8 時間/回 (1 日 3 回、Binance およびほとんどの永久契約プラットフォームに適用)。

- イーサリアム永久スワップ「市場全体の想定未決済建玉」: 3 つのシナリオに分かれています - 200 億ドル (低)、276 億ドル (中、現在の実際のデータ)、300 億ドル (高)。

- イーサリアムの「未決済建玉で加重平均資金調達率(8時間ごと)」:集計データを使用すると0.000103(つまり0.0103%)。

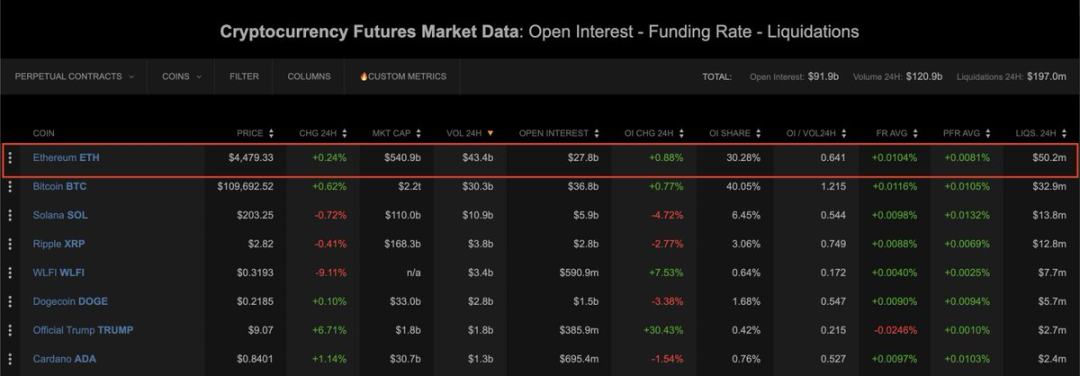

ご覧のとおり、すべてのイーサリアム永久契約の未決済残高は実際には 277 億ドルです。

資金調達率がプラスの場合、ロングポジションはショートポジションに支払われ、マイナスの場合、ショートポジションはロングポジションに支払われます。異なる仮定は、「保守的 vs. 積極的」な尺度における異なる結果をもたらします。

年間推定式(上記の期間に基づく)

年間総資金調達率 ≈ 平均未決済建玉 × サイクルあたりの平均資金調達率 × (239日 × 1日3回)

推定結果:世界の年間資金調達率スケール(概算範囲)

239日間のデータと上記の式に基づいて計算

- 保守的なシナリオ(未決済建玉 200 億ドル、平均手数料率 0.000103)→約 14.8 億ドル

- 中程度のシナリオ(未決済建玉 276 億ドル、現在の実データ、平均手数料率 0.000103)→約 20 億 4,000 万ドル

- 積極的なシナリオ(300億ドルの未決済建玉、平均手数料率0.000103)→約22億ドル。

解釈:中程度のシナリオ(現在のイーサリアムの建玉)に基づくと、世界の暗号通貨無期限契約の年間資金調達率は10億ドル台の下限付近と推定されます。レバレッジが極端に高くなる時期(資金調達率の急騰と建玉の高騰)には、年間総額は数十億ドルに達する可能性があります。

注:これはイーサリアム市場の平均を前提としているため、正確な測定値ではなく、集計推定値です。(上記の方法と例は、ビットコインなどの他の資産にも適用できます。)

イーサリアムの平均資金調達率チャート

推定結果:市場シェアから見たバイナンスの適正規模

Binance は永久契約取引で大きな市場シェアを占めています (この調査では暫定的に 17% と推定していますが、この割合は好みに応じて調整できます)。

上記の世界規模のシナリオに 17% の市場シェアを代入すると、次のようになります。

- 保守的なシナリオ → 239日間で約2億5,100万ドル。

- 中程度のシナリオ → 239日間で約3億4,700万ドル

- 積極的なシナリオ → 239日間で約3億7,700万ドル。

この数字は衝撃的に思えるかもしれないが、意味は通じる。

推定: Hyperliquidの規模

この数字は衝撃的に思えるかもしれないが、意味は通じる。

推定: Hyperliquidの規模

Hyperliquid は Binance よりもはるかに小さいです (ただし、これはすぐに変わると思います)。

Hyperliquid Ethereum 永久契約の未決済建玉が世界市場の約 5.3% を占めると仮定し (非常に大まかな推定値)、それを世界規模のシナリオに置き換えます。

- 保守的なシナリオ(世界全体で14億8000万ドル)→239日間で約7830万ドル。

- 中程度のシナリオ(世界全体で20億4000万ドル)→239日間で約1億800万ドル

- 積極的なシナリオ(全世界で22億2千万ドル)→239日間で約1億1,740万ドル。

コア要約: あなたにとってのメリットは何ですか?

- 現在、世界全体の累積資金調達率に関する正確な公開データはありません。累積資金調達率 = $X という主張は、複数の情報源からのデータ(および本記事と同様の仮定)に基づいています。

- 世界の年間資金調達率の実際の規模は、市場の状況に応じて「数十億ドル未満」から「数十億ドルの後半」の範囲になる可能性があります(合理的な中間ケースのシナリオに基づくと、年間約20億ドルから50億ドルと推定されます)。

- Binanceの年間資金調達率は「数億ドル」に達する可能性がある(市場シェアと資金調達率の変動による)。

- Hyperliquid は比較的小規模で、年間の資金調達率は平均未決済建玉に応じて「数百万ドルから数億ドル」の範囲です。

全てのコメント