著者:Zuo Ye

BinanceはUSD1と提携しました。これにより、取引所は上場効果を「取引量」のみで測ることはなくなります。Binanceは、暗号資産世界最大の実顧客基盤をプロジェクトチームに売却します。WLFIは、ユーザーによるUSD1の直接的な導入を促進し、金利計算、価格設定、支払いなどにおいて、USDTと同様にUSD1を利用できるようにすることを目指しています。

これは孤立した事例ではありません。OKXはUSDGを補助し、SunはHTXのためにUを補助しています。すべての主要取引所は独自の解決策を模索しています。

しかし、オンチェーンでは、Yieldsの分配基準がUSDTとUSDCに標準化されています。Vault間の連携は、主流の製品と比べても頻度と透明性が低下しています。

重要なのは、Bitwise が資産管理用の Vault を構築し、非管理型ウォレットの概念を非管理型金庫にアップグレードしていた時期と、Euler/Morpho/Aave の支援を受けた Kraken が年利 8% の金融商品を作成していた時期に、このことが発生したということです。

DeFi LEGO ピースは理論上のみ価値があるのでしょうか。また、純粋なチャネルの価値は取引所の影響にどのように耐えられるのでしょうか。

DeFiの奇妙な点:規模の拡大と利回りの低下

「ネットワーク効果とは人々の間のつながりであり、トークンは単なる測定単位です。」

今後数年間で、トークンは暗号通貨業界とは関係なくなり、歴史はますます AI 業界に焦点を当てるようになるでしょう。

USDe と Binance が共同で 12% の APY を提供したとき、多くの人は USDe がオンチェーンから主流の取引所に移行し、最終的には真のオフチェーン決済ネットワークになると信じていました。

10.11以降、Binanceは事実上Ethenaをパートナーとして放棄し、代わりにUSDUとWLFIでUSD1をサポートしました。その後、EthenaはHyperliquidエコシステムに移行し、ホワイトラベルプラットフォームとして存続しました。

本当の教訓は、オンチェーン・ステーブルコインが主流に届かないのであれば、より複雑なDeFi製品を仲介者を通じてユーザーに届ける必要があるということだ。

VaultとYieldが今やこれほど人気があるのはそのためですが、エンドユーザーはもはやUNIやAaveを保有することを選ばなくなりました。DeFiに対する彼らの理解は、預金という一つの概念に集約されてしまったのです。

- DeFiサマーに基づくと、理想的なユーザーフローは次のようになります。BTC / ETHネットワークノードに参加してトークンを取得 -> DeFiプロトコルに参加 -> DeFiレゴブロックを使用する

- 2026 年の現状に基づくと、実際のユーザー フローは次のようになります。CEX または銀行カードを介して USDC を交換 -> APY の高い Vault を探す -> Neobank U カードを使用して支払う。

はい、ユーザーはVaultを直接利用します。VaultがMorphoに裏付けられているかEulerに裏付けられているかは気にしません。どちらのVaultかは関係なく、KrakenとCoinbaseの連携とプロモーションの方が重要です。

522 のプロトコル、709 の資産、3489 のアクティブ プールにより、プロトコル、資産、プール間のネスト関係はもはや重要ではなくなり、DeFi レゴ時代の終わりを告げています。

522 のプロトコル、709 の資産、3489 のアクティブ プールにより、プロトコル、資産、プール間のネスト関係はもはや重要ではなくなり、DeFi レゴ時代の終わりを告げています。

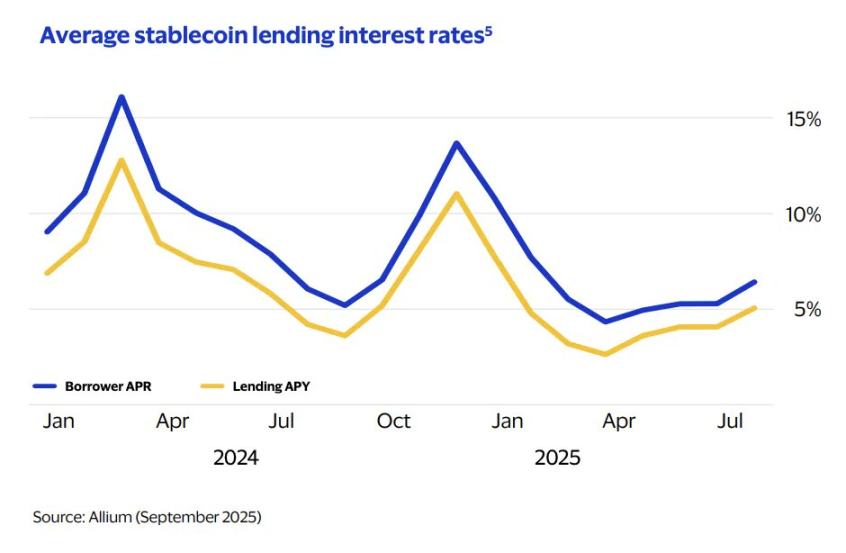

画像キャプション: 平均貸出金利

画像出典: @visa

この終焉の最も顕著な例は、ステーブルコインの借入金利が6.4%まで低下したことです。過去5年間で貸出額が6,700億ドルに増加したことを考えると、大規模でありながら安定した金利が標準となるでしょう。

DeFiレゴ時代の終焉により、DeFiプロジェクトにおけるガバナンストークンは完全に価値を失いました。ガバナンストークンの機能は投票価値ではなく、長期保有にあります。BNBを発行するには1人、BNBを保有するには100人、BNBを取引するには1000人、そしてBNBに価値があると信じるには1万人が必要です。

金庫の計測単位は、パブリックチェーンの電力消費量でも、DeFiプロトコル自体のガバナンス基準でもなく、他の金庫でより認知されている米ドルです。ある意味で、USDC/USDTはクロスチェーンブリッジの機能を直接的に代替するものです。

USDT/USDC 自体がコンジットになった場合、Pool/Vault は特定のクロスチェーン ブリッジや資産へのアクセスを重視することはなくなり、ステーブルコインのサポートだけでほとんどの人々のニーズを満たすことができます。

DeFi オペレーティング システムから人間の価値が排除され、人間の消費価値が経済運営の唯一の要件となり、最終的にはステーブルコインが Vault の唯一の要件となります。

Vault自体はステーブルコインベースの利子付き資産ですが、ユーザーのUSDT/USDCが必要です。ただし、これらのステーブルコインは他のDeFiプロトコルや国債の買い戻しに投資されることはありません。単に放置され、限られた数のステップで終了するのを待つだけです。

中国の一部の農村商業銀行の大口預金商品の金利が1%を下回っていることを考えると、2026年にはステーブルコインプロジェクトがユーザーに取引手数料を請求するという異例の現象が見られるようになると予想されます。

結局のところ、従来のスポットDEX、レンディング、Perp DEXなど、すべてのDeFiプロトコルは均質化された預金商品になっています。Capは、より多くのエアドロップ価値をプロジェクト独自のトークンではなくステーブルコイン資産と交換できるStabledropも立ち上げました。

DeFiの現状を丁寧に描くと、「頭が大きく、尻尾が大きく、腹が空っぽ」という未完成品と言えるでしょう。無数のDeFi Vaultがユーザーの預金獲得を競い合っていますが、Vault同士はもはやレバレッジを高めるために連携しておらず、預金流出を避けるために互いに警戒し合っています。さらに、裏付け資産はすべて米国債であり、最終的には多数のネオバンクへと流れ込んでいます。

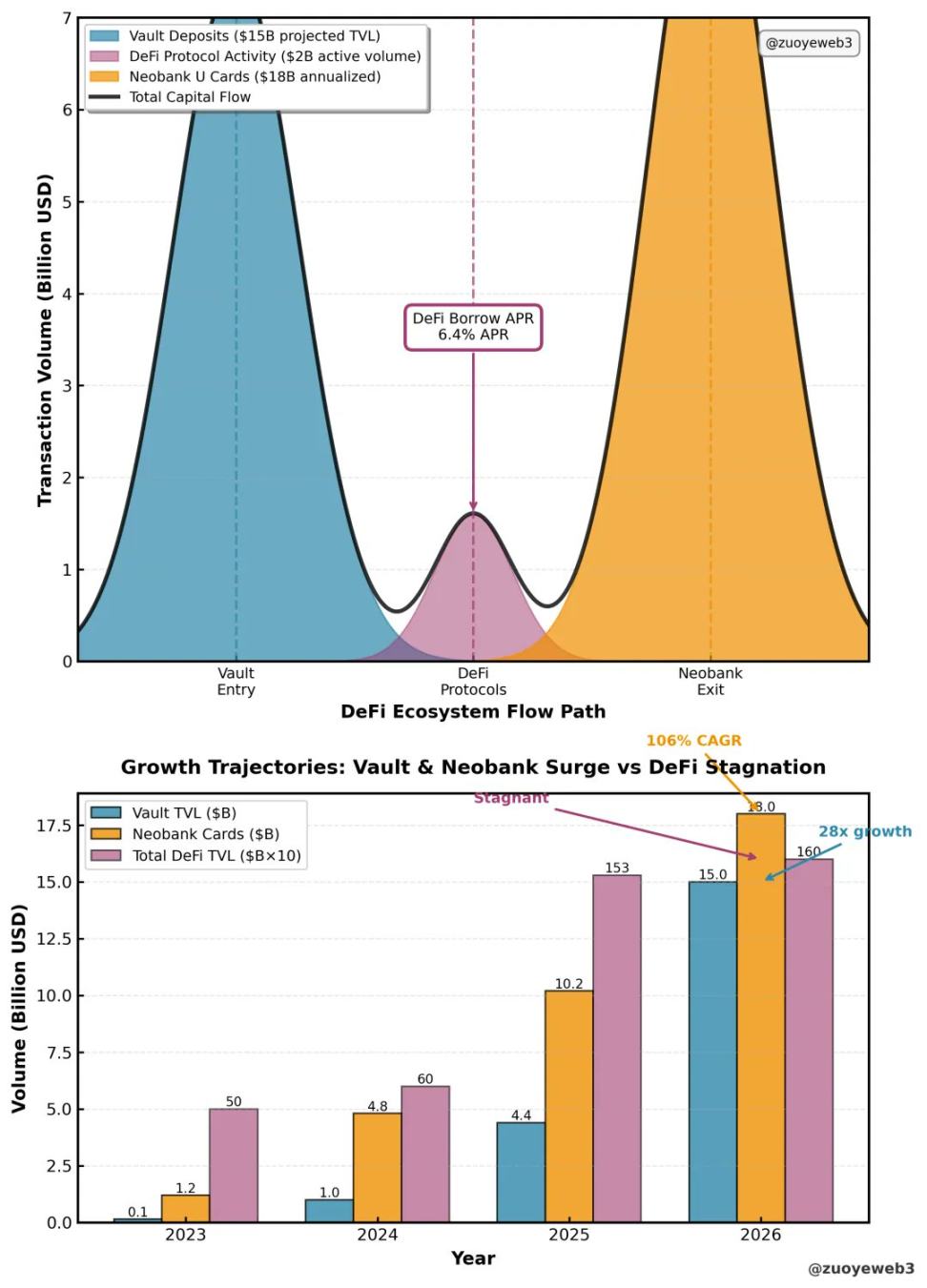

画像キャプション:DeFiの流通パターン

画像出典: @visa @artemis @DefiLlama

ネオバンクによるUカードへの集中的な取り組みにより、月間取引額は2023年の1億ドルから15億ドルに急増しました。ネオバンクの現在の主要ユーザーは依然としてオンチェーンユーザーであり、これは彼らの購買力の高さを証明しています。しかしながら、DeFiの低迷も引き出しの重要な要因となっています。

これにより、ユーザーとプロトコル間のインタラクションは一方通行になりますが、Vaultは完全にフラット化されており、接続はすべてプライベートなアクティビティです。ユーザーは、xUSD事件のように、事後的にしか紛争や不安を認識できません。

DeFiとステーブルコインの歴史を振り返ると、現実世界のシナリオでは、取引、利回り、消費という3つの流れしかありません。取引はCEXとスポット/パープDEXの3つのカテゴリーに分かれています。DeFiは利回り重視のVaultモデルに完全に移行しています。消費はTronに代表されるUSDTと、台頭しつつあるネオバンクの2つのカテゴリーに分かれています。

DeFiとステーブルコインの歴史を振り返ると、現実世界のシナリオでは、取引、利回り、消費という3つの流れしかありません。取引はCEXとスポット/パープDEXの3つのカテゴリーに分かれています。DeFiは利回り重視のVaultモデルに完全に移行しています。消費はTronに代表されるUSDTと、台頭しつつあるネオバンクの2つのカテゴリーに分かれています。

公平に言えば、個人投資家の預金がVault、暗号資産、Perp、予測市場、そしてMemeコインに流入した時点で、アルトコインシーズンの終焉は予想されていた。個人投資家は買うものも売るものもなく、預金の世界はDeFiの繁栄をもたらさなかったのだ。

TradFi の教訓: 人々は納得するのではなく、満足するのです。

AIを学び、次に銀行業務を学べば、立ったままお金を稼ぐことができます。

現在のステーブルコインの利回りは、業界全体の特性ではなく、個々のプロトコルの特性であるということは、非常に明確に述べることができます。

このトラックでは、Perp DEXやAI競争のように、各プロトコルが競争し、業界全体を向上させることが求められます。しかし、現在のDeFi Vaultはエントリーポイントに重点が置かれており、プロセスとエグジットポイントの間に連携が全くありません。それぞれが競争相手であり、協力関係は全くありません。

タオバオの双十一イベントを参考にすると、詳細はますます奇妙になってきており、アリババの徹底的な調査をもってしても最適な戦略を算出することはできないかもしれない。

Vaultにも同じことが当てはまります。各キュレーターが設定する戦略はますます複雑化しており、ユーザーは資金を預けるしか選択肢がありません。Vaultが本当に問題を抱えた場合、ユーザーは専門の弁護士に頼るしかありません。

DeFiの発展ニーズの観点から見ると、一般ユーザーが受動的に消費することしかできず、生産プロセスを参照できなくなると、いわゆる制度化が起こり、一般の個人投資家はより代替的で自由な金融市場に目を向けるようになるだろう。

- 個人投資家はウォール街と争ってGMEの買い漁りを行っている。

- 個人投資家はMemeを買い集め、アルトコインを拒否している。

注目すべき傾向として、DeFiが機関投資家向けに発展する一方で、従来の銀行は積極的に変化を求め、新たな市場の需要を受け入れている点が挙げられます。最も典型的な例は、評価額が750億ドルに達したRevolutです。

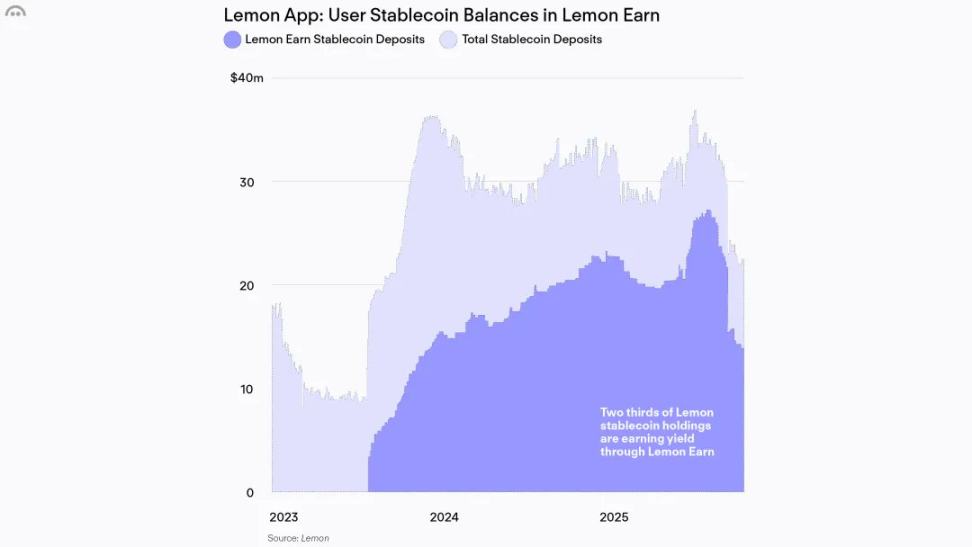

画像キャプション: オフチェーンのユーザーには価値がない。

画像出典: @lemonapp_ar

対照的に、最大のDeFi銀行であるAaveの時価総額はわずか25億ドルで、預金残高で米国上位20行の銀行よりも低い。これは特異なケースではなく、DeFi Vaultのほとんどの商品はそれほど価値がない。

ラテンアメリカにおけるAaveのアプローチを参考にすると、同社は金融サービスへのアクセスが限られている若年層に根ざしていることがわかります。例えば、アルゼンチンの金融商品「Lemon」は13万人の金融利用者をAaveに誘導しましたが、実際に入金された金額はわずか4,000万ドルでした。

Aaveのオンチェーンアドレスを比較すると、320億ドルのTVLを支えているのはわずか17万アドレスです。これは、個人投資家のネットワーク効果がプロジェクトの評価を大きく支えることができることを示しています。資金のスケール効果のみを追求するのであれば、DeFiトークンの将来は確実にありません。

さらに、Vaultがレンディングプロトコルにおいて影響力を増すにつれて、従来のプロトコルのブランド価値は低下します。Morphoは、独占的なStakehouseを「牽制し、均衡させる」ためにSky Vaultのマネージャーを導入しました。Aave V4も基本的にモジュール化されており、最終的にはDeFiエコシステム全体がバックエンド製品となるでしょう。

Aave モバイル アプリのリリースは、さらなる自由ではなく、不安を意味します。

このような状況において、DeFiが銀行業界から学ぶことは恥ずべきことではありません。マッキンゼーのレポートによると、世界の銀行業界は2024年だけで1.2兆ドルの利益を生み出しました。

しかし、危機はすでに顕在化しています。2018年には、ユーザーの25%が購入時に口座開設した銀行を直接選択していましたが、2025年にはこの数字は4%にまで減少しました。どのVaultが25%のロイヤルティ率を達成できるでしょうか?

しかし、危機はすでに顕在化しています。2018年には、ユーザーの25%が購入時に口座開設した銀行を直接選択していましたが、2025年にはこの数字は4%にまで減少しました。どのVaultが25%のロイヤルティ率を達成できるでしょうか?

APYをめぐる熾烈な競争は、Vaultの熾烈な競争の結果です。従来の銀行業界では、大手銀行は常に大口顧客を、中小銀行は小口顧客を顧客としてきました。特に若い世代は、上位の銀行からサービスを受けるために、徐々に信用スコアを積み上げる必要があります。

今こそDeFi Vaultが個人投資家の信頼を取り戻す時であり、CEXとの提携はその始まりに過ぎません。様々なVaultがCEXのエントリーポイント効果を巡って常に競争しており、結果としてCEXはVaultの上流に位置するようになっています。

VaultはCEXと積極的に利益を分配する必要がありますが、数千万人の実ユーザーにリーチすることができます。これらのユーザーは完全に受動的ではなく、CEXを通じてより高く安全なリターンを求めており、新たなインタラクションモデルを形成しています。

結論

製品は役割ではなく、ネットワークに役立つ必要があります。

個人投資家がプロトコルガバナンス(投票、保有、取引)への参加をやめると、プロトコルに対する残りの理解も失われ、最終的にはオンチェーン参加者の不足につながります。

VaultとYieldは今やオンチェーンモデルの主流となっています。トークンが存在しない今、DeFiはこれまで静かに存在してきたTradFiから学び、人々の価値を再発見する必要があります。

全てのコメント