執筆者: Metrics Ventures

過去1年間の金のパフォーマンスは特に顕著でした。さらに重要なのは、需要構造が大きく変化したことです。中央銀行と各国政府は、資産配分への意欲を著しく高めています。これはもはや、インフレヘッジや短期的な安全資産としての取引だけでは説明できません。より合理的な理解は、金が、より根深い変化、すなわちソブリン通貨の信頼性とグローバルガバナンスの有効性の再評価に反応しているというものです。

この変化は、今年のダボス会議でも繰り返し議論されました。公式の議題であれ非公式の議論であれ、共通のテーマは「グローバル・ガバナンスの不均衡」、「旧秩序の崩壊」、「私たちは後戻りできない局面に入りつつある」でした。火曜日、カナダのマーク・カーニー首相はダボスで行った演説で、この蔓延する不安を明確に表現しました。彼は、いわゆる「ルールに基づく国際秩序」が崩壊しつつあり、人類はかつては有用ではあったもののやや虚構的な物語から、より残酷な現実へと移行しつつあると率直に述べました。大国間の競争はもはや制約されず、経済統合は武器化され、ルールは強国に選択的に適用されるのです。

カーニー氏は、この問題の原因を特定の国だけに押し付けるのではなく、より一般的な状況の変化を指摘する。関税、金融インフラ、サプライチェーン、さらには安全保障上のコミットメントさえも交渉材料として利用できる状況下では、中堅国や開放経済国が依拠する多国間機関――WTO、国連、その他のルールに基づく枠組み――は、その拘束力を失いつつある。このような状況下では、ルールが依然として適切に機能しているふりを続けることは、自己欺瞞に陥る。彼はハヴェルの「嘘の中で生きる」という比喩を用いて、真のリスクは変化する秩序ではなく、人々が旧秩序の言語と前提に従って行動し続けることにあることを各国に改めて認識させている。

さらに重要なのは、カーニー氏が繰り返し強調しているのは、イデオロギー対立ではなく、統治の選択における転換である。ルールが自動的に安全保障をもたらさなくなると、国家は別の形の合理性、すなわち戦略的自主性の強化、依存関係の分散化、そして圧力への耐性構築へと向かう。彼はこれを価値観への裏切りではなく、典型的なリスク管理の論理と捉えている。しかし、まさにここで、旧秩序の基盤が崩れ始める。なぜなら、国家がもはやシステムが公共財を持続的に提供できると信じなくなると、彼らは自らのために「保険」を購入するようになるからだ。

ダボス会議での議論を特定の国の文脈から切り離すと、より深く共通する根本的な傾向が見えてきます。各国が突如として保守的になったわけではなく、むしろ既存のグローバルガバナンスシステムが長期的に財政、金融、そして国際的な責任を調整できるという前提を受け入れ始めたのです。この前提が広く信じられなくなると、各国の行動は「ルール内での分業」から「不確実性への備え」へと変化します。この変化は最終的に、債務、財政政策、金融政策といった最も基本的な分野に反映されるでしょう。

グローバルガバナンスの亀裂が金融価格形成に浸透し始めるのは、まさにこの時である。国家債務はもはや単なるマクロ経済統制の手段ではなく、ガバナンス能力と政治的制約を軽視するものとして再検証されている。ソブリン通貨はもはや単なる交換手段ではなく、時系列的なコミットメント、国際的な責任、そして危機へのバッファーとしての機能を同時に担うことが求められている。市場がこれらの役割を依然として同時に果たせるかどうか疑問視し始めると、通貨の信頼性への影響はもはや極端なシナリオではなく、徐々にではあるが不可逆的なプロセスとなる。

これらすべては、特定の国の財政破綻に起因するものではなく、既存の国際通貨システムそのものに根ざしている。ドル中心のシステムは、世界が対外貯蓄を吸収するための長期的な赤字センターを持たなければならないことを規定しており、黒字と赤字は偶発的なものではなく、システムによって固定化された厳格な役割分担である。ドルは米国の主権通貨であると同時に、世界の準備金、価格設定、そして安全資産の基盤でもある。これは、不確実性が高まると、「リスクフリーのドル資産」に対する世界的な需要がさらに高まることを意味する。米国は、このような資産を世界に供給するために、継続的な対外債務を通じてのみ、この役割を果たすことができる。

金融化と自由な資本移動の環境下では、この分業体制はさらに強化されます。貿易黒字はもはや主に商品価格や為替レートの調整を通じて吸収されるのではなく、米国債やドル建て金融資産への長期的な配分へと転換されます。一方、赤字はもはや即座に抑制されるのではなく、金融システムや中央銀行の介入を通じて先送りされ、吸収されるようになります。世界が危機時におけるドル建て資産のかけがえのない安全性を信じ続ける限り、この不均衡は長期にわたって持続し、ひいてはシステム安定性の源泉の一つとさえ考えられるかもしれません。

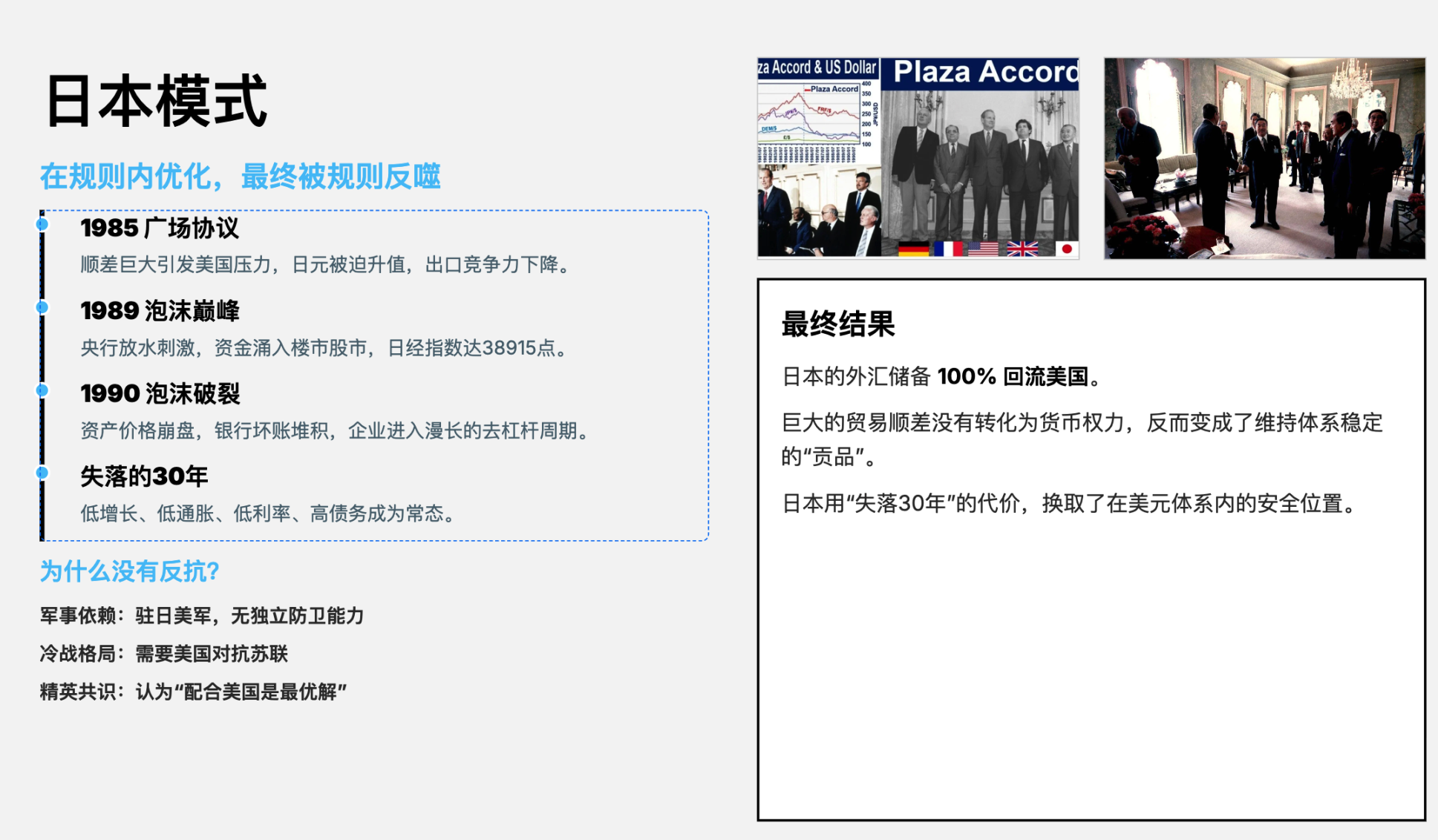

しかし、ガバナンスへの信頼が低下し、ルールの制約が弱まり、金融商品が頻繁に武器化されると、この構造的な不均衡は再評価され始める。貿易黒字と貿易赤字はもはや単なるマクロ経済現象ではなく、それ自体がリスクエクスポージャーとなる。こうした背景から、同じ黒字国である日本と中国は、徐々に異なる道を歩んできた。

しかし、ガバナンスへの信頼が低下し、ルールの制約が弱まり、金融商品が頻繁に武器化されると、この構造的な不均衡は再評価され始める。貿易黒字と貿易赤字はもはや単なるマクロ経済現象ではなく、それ自体がリスクエクスポージャーとなる。こうした背景から、同じ黒字国である日本と中国は、徐々に異なる道を歩んできた。

このシステムにおいて、日本は黒字国として最も典型的かつ「協力的」な役割を果たした。外圧と規制上の制約の下、日本は通貨切り上げ、金融自由化、そして長期にわたる金融緩和政策を通じて調整コストを吸収し、全体秩序の安定を維持した。この戦略は短期的には摩擦を軽減したが、構造調整を低成長、高債務、そして中央銀行の大幅な介入へと転化させた。黒字は消滅したわけではなく、長期停滞のコストとして内部化され、その過程で日本の通貨国際化能力は著しく制限された。

中国はこのシステムへの参入が遅れ、発展段階や内部制約も日本とは大きく異なる。貿易黒字の拡大と外圧に直面した中国は、価格や金融チャネルを通じて迅速に貿易を清算することを選択せず、為替レート管理、資本勘定管理、産業高度化といった枠組みの中で、可能な限り政策の自主性を維持した。この選択は長年にわたり「ルールの歪曲」や「フリーライド」といった非難を受け、議論を呼んできた。しかし、ガバナンスの観点から見ると、これは単なる制度的裁定ではなく、既存システム内で内部変革のための時間と余地を稼ぐための戦略的な取り決めであるように思われる。

さらに重要なのは、この道筋が「貿易黒字の維持」に留まらず、人民元需要の構造を微妙に変化させていることです。中国の国際貿易、製造業、そして主要サプライチェーンにおける地位が高まるにつれ、人民元はもはや単なる決済手段ではなく、多くの経済圏において対外依存度を低減し、通貨リスクを分散させる現実的な選択肢として認識されるようになっています。地政学的・金融制裁の激化を背景に、ドルシステムへの依存そのものがリスクエクスポージャーとみなされるようになり、人民元決済、人民元ファイナンス、そして人民元資産配分への需要に明確な戦略的動機が生まれています。

人民元需要が受動的な利用から能動的な配分へと移行すると、その影響はもはや貿易レベルにとどまらず、金融レベルにも及ぶでしょう。より頻繁かつ安定した利用事例は、市場がこの需要を支えるために、より厚みと流動性が高い人民元資産プールを必要とすることを意味します。流動性の向上は資産価格形成にも影響を与え、人民元資産は「国内政策に基づく価格設定」から「国際的な境界に近い価格設定ロジック」へと徐々に移行していくでしょう。このプロセスは完全な資本自由化に依存するものではなく、むしろ実需によって推進されるものであり、緩やかではあるものの不可逆的な変化です。

まさにこの対照性こそが、近年「東の興隆と西の没落」が再び真剣な議論に値するテーマとなっている理由である。これはもはや特定の国の興隆と没落に関する感情的な判断ではなく、システム内の役割に伴うコストの変化を反映している。ドルシステムの自己修正能力が低下するにつれ、赤字国が債務と金融拡大を通じて不均衡を吸収し続ける余地は縮小している。同時に、黒字国は産業チェーン、安全保障、そして地域的枠組みにおいて重要性を増している。この過程において、中国は日本の調整経路を完全に再現しないことで、産業、政策、そして金融の余地を維持し、システム再構築における戦略的柔軟性を高めている。

しかし、この変化は新たな単一の覇権通貨の形成を意味するものではない。より現実的なシナリオは、多元的かつ共存する通貨システムへの移行である。米ドルの中心性は弱まるかもしれないが、急速に消滅することはない。貿易決済、地域金融、流動性供給における人民元の地位は徐々に高まっていくだろうが、完全な変動相場制を前提とするのではなく、貿易ネットワーク、産業チェーンの深化、そして政策の信頼性に大きく依存することになる。ここで言う通貨の国際化は、もはや制度的な呼称ではなく、その使用結果である。

しかし、この変化は新たな単一の覇権通貨の形成を意味するものではない。より現実的なシナリオは、多元的かつ共存する通貨システムへの移行である。米ドルの中心性は弱まるかもしれないが、急速に消滅することはない。貿易決済、地域金融、流動性供給における人民元の地位は徐々に高まっていくだろうが、完全な変動相場制を前提とするのではなく、貿易ネットワーク、産業チェーンの深化、そして政策の信頼性に大きく依存することになる。ここで言う通貨の国際化は、もはや制度的な呼称ではなく、その使用結果である。

システムの進化に伴い、準備資産の論理も変化しています。金が中心的な地位に回帰したのは、収益をもたらすからではなく、どの国の税基盤、政治的安定性、国際的なコミットメントからも独立しており、ガバナンスの不確実性への直接的な対応となるためです。金は各国に、主権国家としての立場を失わせ、信用供与を放棄する選択肢を提供するため、コンセンサスが不十分でルールの制約が弱まる環境において、特に役割を果たすのに適しています。

ビットコインは、非主権資産の新たなレベルを体現している。過去1年半、金や一部の伝統的資産に後れを取っているものの、その根底にある論理は否定されていない。単一の統治システムに依存しないデジタル希少資産として、ビットコインは将来の通貨形態に対する長期的な選択肢と言えるだろう。通貨システムの再構築が徐々に明確になり、流動性が再配分されるにつれて、ビットコインの価格決定論理は初期段階で主導権を握るよりも、後になって追いつく可能性が高くなるだろう。

これらの手がかりを最終的につなぎ合わせれば、この名状しがたい秩序の変化は、短期的な力関係を真に変えたのではなく、むしろ資産の存在の前提条件を変えたことがわかるだろう。ルールが自動的に安全を保証しなくなり、貨幣信用自体がヘッジすべきリスクとなる時、資産配分の核心的な問題はもはや誰が勝つかに賭けることではなく、不確実性が常態化した世界でいかに生存能力を維持するかということになっていく。

この文脈において、金は防御的な対応を象徴し、より方向性のある選択肢は人民元とビットコインに体現されている。人民元は新秩序に根ざした実質的な流動性、つまり貿易、産業、そして実需主導の金融再編への賭けを象徴する。一方、ビットコインはガバナンスの不確実性に対する究極のヘッジであり、単一の主権体制から切り離された長期的な選択肢である。これらを選択することは、スタンスの表明ではなく、グローバルガバナンスの亀裂が顕在化している現状を踏まえた、自己整合的な資産配分の結果である。

歴史は劇的な出来事を通して展開するものではありません。ある瞬間を振り返った時に初めて、秩序が気づかぬうちに変化してきたことに気づくことがよくあります。

全てのコメント