マット・ホーガン、ビットワイズ最高投資責任者

編集:ゴールデンファイナンス

現在の暗号通貨市場におけるビットコインに関する中心的な疑問は 2 つあります。

1. なぜ金価格はビットコインを上回るのでしょうか?

2. ETFや企業による大量の購入があるにもかかわらず、ビットコインの価格がまだ停滞しているのはなぜですか?

実際、最初の質問に注意深く答えると、2 番目の質問の答えが明らかになり、この答えはビットコインの将来について非常に強気な見通しを描く可能性があります。

次に詳細に分析します。

質問 1: なぜ金の価格がビットコインの価格をはるかに上回っているのでしょうか?

金価格は下落局面にもかかわらず、今年に入って急騰しており、2025年に入ってから57%上昇し、米ドル建てでは過去2番目の年間パフォーマンスを記録する見込みです。一方、ビットコインは11万ドル付近で停滞し、5月以降ほぼ横ばいとなっています。

ビットコインを「デジタルゴールド」とみなす投資家にとってはイライラする話だが、これには簡単な説明がある。この食い違いは中央銀行の行動から生じているのだ。

ロシアのウクライナ侵攻を受け、米国がロシアの米国債保有を凍結して以来、中央銀行は金保有量を増やしてきました。メタルズ・フォーカスによると、中央銀行の金購入量は露ウクライナ戦争勃発以降、年間約467トンから現在では約1,000トンへとほぼ倍増しています。これは、金ETP(上場投資信託)の推定購入量の約2倍に相当します。

ビットコインはこうした扱いを受けていません。一部の中央銀行はビットコインを研究していますが、実際に購入した銀行はありません。したがって、中央銀行が現在の金価格上昇の主な原動力であるならば、ビットコインがそれに追随していないのは当然のことです。

この見解は新しいものではない。モルガン・スタンレー、JPモルガン、モハメド・エラリアンなど、機関投資家や個人投資家は、中央銀行による金購入が金価格高騰の主因であると指摘してきた。

質問2:ETFや企業による大量購入にもかかわらず、ビットコインの価格が停滞しているのはなぜですか?

これは2番目の質問とどう関係するのでしょうか?

答えは、「大きな相関関係がある」です。

ビットコイン市場における最大の謎は、ETFや企業による大規模な購入にもかかわらず、価格が比較的安定している理由です。2024年1月にビットコインETFが発売されて以来、ETFと企業は139万ビットコインを保有していますが、ビットコインネットワークは同期間にその4分の1にも満たない量しか保有していません。それ以来、価格は135%という驚異的な上昇を記録していますが、それでもなお多くの人が疑問を抱いています。「もっと上昇するべきではないでしょうか?」

私もかつて同じ疑問を抱いていました。「ビットコインを大量に売っているのは誰? 20万ドルの水準を突破できないのはなぜ?」

現在の金価格の上昇がその答えだ。

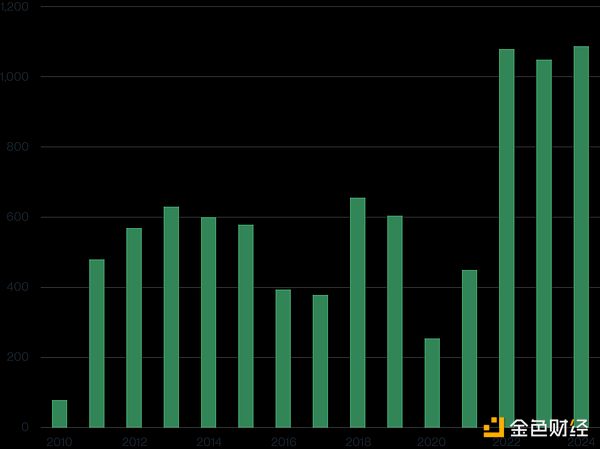

下の表は、2010年から2024年までの中央銀行による年間の金購入量を示しています。中央銀行の購入量は2021年には467トンでしたが、2022年には1,080トンに急増し、それ以降もこの高水準を維持しています(予測では、2025年の需要は2024年よりもわずかに低くなることが示されています)。

2010年から2024年までの中央銀行による金購入量(トン)

出典:ワールドゴールドカウンシル

つまり、中央銀行による金購入は今年の金価格上昇の重要なきっかけではあるものの、そうした購入は今年始まったのではなく、2022年に始まったのである。

これはビットコインの現状に対する答えでもあります。

2022年に中央銀行による金購入が大幅に増加し始めると、金価格の上昇は緩やかになりました。2022年の平均価格は1,800ドルでしたが、2023年には1,941ドル(わずか8%)、2024年には2,386ドル(23%)に上昇しました。そして今年になって初めて、金価格は急騰し、60%近く上昇して4,200ドル前後となりました。

言い換えれば、中央銀行は2022年に金の購入を開始し、金の価格は2025年にのみ急上昇することになります。

論理は明確だと思います。どの市場にも、価格に敏感な投資家層、つまり価格が10~15%上昇または下落した際に行動を起こす傾向がある層が存在します。2022年に中央銀行が金購入を開始し、価格が上昇すると、これらの投資家は需要の増加に乗じて金を売却するでしょう。しかし、最終的にはこの売り圧力はなくなり、価格は大幅に上昇するでしょう。

ビットコインも現在同じような段階にあるのではないかと思います。

前述のように、2024年にETFや企業が大量に購入を開始して以来、ビットコインの価格は2.3倍に上昇しました。この期間中、価格に敏感な保有者は利益のチャンスを捉えて売却しました。

しかし、金価格の例が示すように、こうした売り圧力が尽きる時が来ます。ETFと企業の相乗的な買いの勢いが続く限り(私はその可能性が非常に高いと考えています)、ビットコインは2025年に「黄金期」を迎えるでしょう。

私のアドバイスは、忍耐することです。

金価格の急騰を羨むのではなく、むしろ前兆として捉えましょう。これは、ビットコインが将来どこに向かうのかを示しているのかもしれません。

全てのコメント