脚本:ダニエル・キム、ライアン・ユン、ジェイ・ジョー

ショー・ゴールデン・ファイナンス編集

このレポートでは、市場のボラティリティ、連邦準備制度理事会による利下げ、そして市場における機関投資家の優位性を裏付けた10月の暴落などの中で機関投資家による継続的な購入を引用し、2025年第4四半期のビットコインの目標価格を20万ドルとするタイガー・リサーチの見通しを示しています。

重要なポイント

- 機関投資家はボラティリティの渦中においても保有量を増やし続けた。ETFの純流入は第3四半期も安定しており、MSTRは1か月間で保有量を388ビットコイン増加させ、長期投資への取り組みを示した。

- 過熱気味だが、まだ極端ではない - MVRV-Z指数は2.31で、バリュエーションは高いものの、まだ極端ではないことを示しています。レバレッジファンドの清算により短期トレーダーが一掃され、次の成長の波のためのスペースが生まれています。

- 世界的な流動性環境は改善を続けており、広義マネーサプライ(M2)は過去最高の96兆米ドルを超えました。FRB(連邦準備制度理事会)による利下げ期待が高まっており、FRBは今年1~2回の利下げを行うと予想されています。

米中貿易の不確実性の中で機関投資家が買い

2025年第3四半期、ビットコイン市場は第2四半期の力強い成長(前月比28%増)から減速し、不安定な横ばい局面(前月比1%増)に入りました。

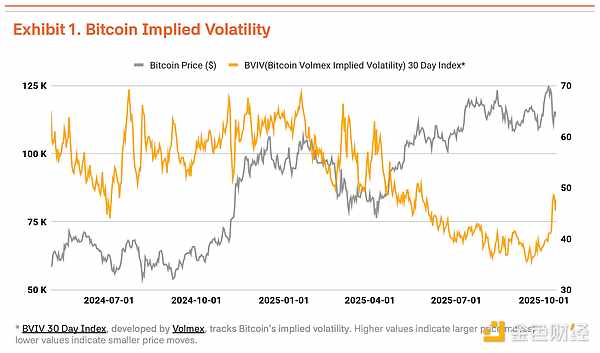

10月6日、ビットコインは過去最高値の12万6210ドルを記録しました。しかし、トランプ政権による中国への新たな貿易圧力を受け、ビットコイン価格は18%下落して10万4000ドルとなり、ボラティリティが大幅に上昇しました。Volmex Financeのビットコイン・ボラティリティ指数(BVIV)によると、機関投資家が着実に保有量を増やしたため、ビットコインのボラティリティは3月から9月にかけて縮小しましたが、9月以降は41%急上昇し、市場の不確実性を高めました(図1)。

米中貿易摩擦の再燃とトランプ大統領の強硬な発言に押されたこの下落は一時的なものに見えます。Strategy Inc.(MSTR)が主導する機関投資家による戦略的買いは、実際には加速しています。マクロ経済環境もこの上昇に寄与しています。世界の広義マネーサプライ(M2)は96兆ドルを超え、過去最高を記録しました。一方、米連邦準備制度理事会(FRB)は9月17日に政策金利を25ベーシスポイント引き下げ、政策金利のレンジを4.00%~4.25%としました。FRBは年内にさらに1~2回の利下げを示唆しています。安定した労働市場と回復する経済が相まって、リスク資産にとって好ましい状況となっています。

機関投資家からの資金流入は依然として堅調です。ビットコイン現物ETFへの純流入額は第3四半期に78億ドルに達しました。第2四半期の124億ドルには及ばないものの、第3四半期を通して純流入額が続いたことは、機関投資家による着実な購入を裏付けています。この勢いは第4四半期にも続き、10月第1週だけで32億ドルを記録し、2025年以降の週間流入額としては過去最高を記録しました。これは、機関投資家が価格下落を戦略的な参入機会と捉えていることを示唆しています。この戦略は市場の下落局面でも買いを続け、10月13日に220ビットコイン、10月20日に168ビットコインを購入し、1週間で合計388ビットコインを購入しました。これは、機関投資家が短期的な変動に関わらず、ビットコインの長期的な価値を揺るぎなく信じていることを示しています。

オンチェーンデータは過熱しているが、ファンダメンタルズは変わらない

オンチェーンデータは過熱しているが、ファンダメンタルズは変わらない

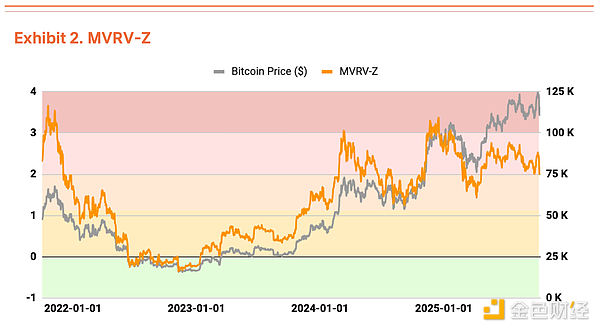

オンチェーン分析では過熱の兆候が見られますが、バリュエーションはまだ懸念すべき水準ではありません。MVRV-Z指標(時価総額対実現価値比率)は現在2.31と過熱領域にありますが、7月と8月に接近した極端なバリュエーションレンジと比較すると安定しています(図2)。

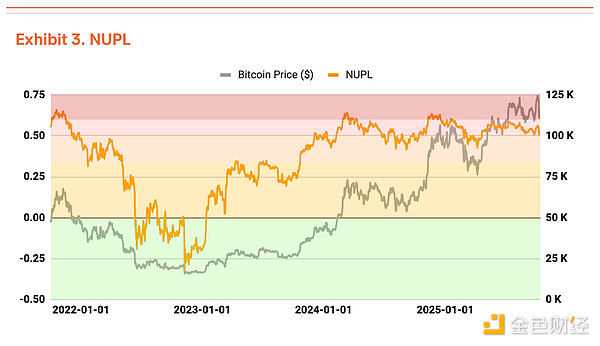

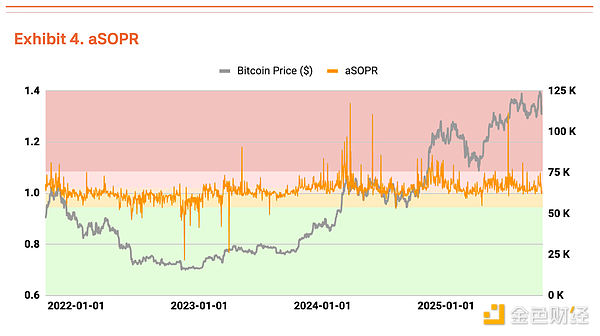

純未実現利益・損失比率(NUPL)も過熱の兆候を示しているが、第2四半期に見られた高い未実現利益水準からはやや緩和している(図3)。投資家の実現損益を反映する調整支出対産出利益比率(aSOPR)は均衡値1.03に非常に近い水準にあり、懸念材料はないことを示している(図4)。

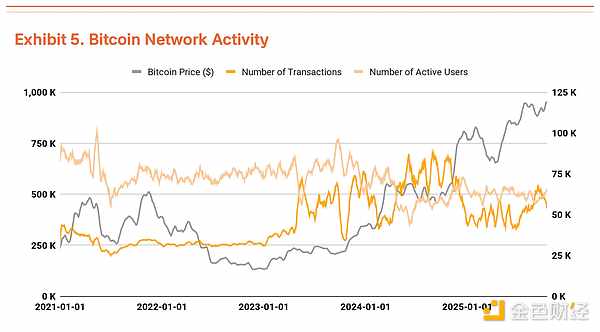

ビットコインの取引件数とアクティブユーザーベースは前四半期とほぼ同水準で推移しており、ネットワークの成長が一時的に鈍化したことを示唆しています(図5)。一方、総取引量は増加傾向にあります。取引件数の減少と取引量の増加は、より少ない取引数でより多くの資金が移動していることを示唆しており、大規模な資金移動の増加を示唆しています。

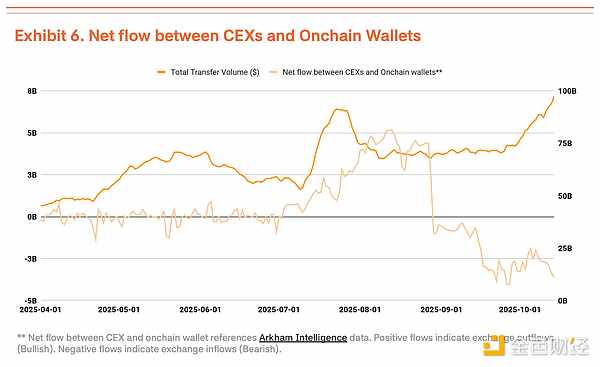

しかし、取引量の増加を単純にポジティブな兆候と解釈すべきではありません。中央集権型取引所への資金流入の最近の増加は、保有者が売却の準備をしていることを示唆することが多いのです(図6)。取引件数やアクティブユーザーといったファンダメンタル指標の改善が見られない状況下では、取引量の増加は、真の需要よりも短期的な資金流入と高ボラティリティによる売り圧力の方が大きいことを示唆しています。

10月11日の暴落は、市場が機関投資家主導に移行したことを証明した。

10月11日の暴落は、市場が機関投資家主導に移行したことを証明した。

10月11日の中央集権型取引所の崩壊(14%の下落)は、ビットコイン市場が個人投資家中心から機関投資家中心へと移行したことを示しました。

重要な点は、市場の反応がこれまでとは著しく異なっている点です。2021年末の同様の状況では、個人投資家の間でパニックが広がり、市場が暴落しました。しかし今回は、反落は限定的でした。大規模な清算の後も機関投資家は買いを続け、市場の下落に対する断固たる防衛を示しました。さらに、機関投資家はこれを健全な調整と捉えており、過剰な投機需要の排除につながるとみているようです。

短期的には、この売りによって個人投資家の平均購入価格が下落し、心理的圧力が高まることで、市場センチメントの冷え込みによるボラティリティの悪化が懸念されます。しかし、横ばい相場の局面でも機関投資家が市場参入を続ければ、この反落は次なる成長の基盤となる可能性があります。

目標価格が20万ドルに引き上げられた

第3四半期の分析にTVM手法を用いた結果、中立的なベース価格は154,000ドルとなり、第2四半期の135,000ドルから14%上昇しました。これにファンダメンタル調整を-2%、マクロ調整を+35%適用し、目標価格は200,000ドルとなります。

ファンダメンタル調整の-2%は、ネットワーク活動の一時的な減速と中央集権型取引所への預金の増加を反映しており、短期的な弱さを示しています。マクロ調整は35%のままです。世界的な流動性の継続的な拡大と機関投資家からの資金流入、そして連邦準備制度理事会(FRB)による利下げは、第4四半期の上昇の強力な触媒となりました。

短期的な反落は過熱の兆候によるものかもしれませんが、これはトレンドや市場認識の変化ではなく、健全な安定を示しています。ベンチマーク価格の継続的な上昇は、ビットコインの本質的価値が着実に上昇していることを示しています。一時的な弱さはあるものの、中長期的な上昇見通しは依然として堅調です。

全てのコメント