執筆者:リアム・アキバ・ライト

米国議会がCLARITY法案を進めるにつれ、米国が暗号通貨と証券の境界をどのように定義すべきかという議論が徐々に世間の注目を集めるようになり、お馴染みの相互非難の駆け引きに発展している。

批評家らは、この法案の構造は既存の規制対象機関の競争上の優位性を強化する可能性があると主張し、中央集権型プラットフォームは分散型金融(DeFi)における公正な競争をより困難にすることを目的として、この改正案を暗黙のうちに支持していると主張している。

明確化法案は市場構造法案として宣伝されているが、その最も重要な戦場はチャネル配信の分野にあるかもしれない。

ステーブルコインの報酬は「米ドル保有」を独立した資産クラスへと変貌させており、銀行業界は預金システム以外でこれが一般的になるのを阻止しようと苦心している。暗号資産プラットフォームは、これらの報酬を金利ではなく顧客ロイヤルティの特典として宣伝している。立法者は、デジタル現金としての側面を維持しながら「利益目的の保有」を制限するための適切な法的文言を模索している。

銀行業界は、個人投資家を対象としたステーブルコイン利回り商品に抵抗しています。なぜなら、こうした商品は、消費者向け銀行業務を支える預金価格や顧客の支払い関係に直接影響を与えるからです。

暗号通貨の利回りは銀行預金金利に圧力をかけており、金利差の拡大が明らかになった。

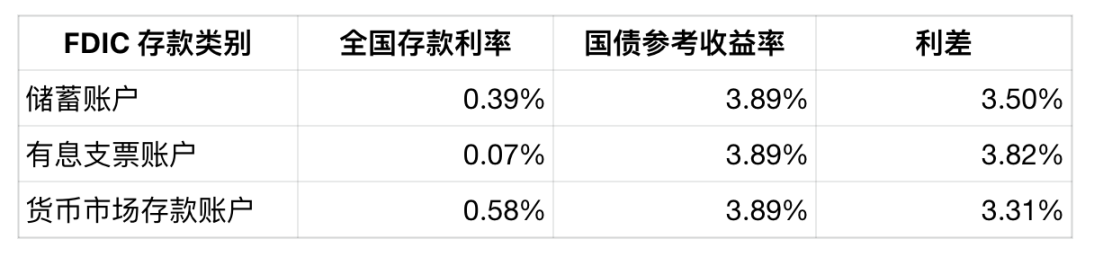

連邦預金保険公社(FDIC)が2025年12月15日に発表した最新の月次金利上限レポートによると、金利上限の枠組みで採用されている全国預金金利は、普通預金口座の場合は0.39%、利子付当座預金口座の場合は0.07%、マネーマーケット預金口座の場合は0.58%となっています。

同報告書では、これらの満期日のない預金商品に対応する国債の参考利回りは3.89%となっている。

この金利差は銀行の利益を直接測るものではありませんが、顧客の行動、バンドルされたサービス、口座振替の摩擦によって預金残高が固定されると、個人預金金利は国債金利よりもはるかに低くなる可能性があるという事実を明らかにしています。

銀行金利比較表(2025年12月15日)

ステーブルコインの報酬はこのスプレッドを圧縮し、個人投資家にドル残高を保有する別の選択肢を提供し、その収益は短期国債に近づきます。

米国財務省の日次利回り曲線データによると、2025年11月28日時点の3ヶ月物国債の利回りは3.88%で、FDICレポートの基準利回り3.89%とほぼ一致している。

ステーブルコインの利回りがこの水準に近づくと、個人投資家の疑問は「どの銀行が最も高い預金金利を提供しているのか?」から「なぜ現金の利回りが国債の金利よりもこんなに低いのか?」へと変わります。

バランスシートの観点から見ると、重要な決定ポイントは過去の平均コストではなく、資金調達の限界コストであるため、このプレッシャーは将来を見据えたものです。

預金が当座預金や普通預金からステーブルコイン残高に移された場合、銀行には2つの選択肢しかありません。預金金利を引き上げる、あるいはホールセールファイナンスで資金ギャップを埋める、というものです。どちらの方法も、銀行の利息費用を急速に増加させるでしょう。

ニューヨーク連邦準備銀行は、担保付翌日物資金調達金利(SOFR)は国債を担保とした翌日物現金借入コストの複合的な尺度であり、大手金融機関がレポ取引やその他の短期資金調達市場で用いるベンチマークであると指摘している。

ニューヨーク連邦準備銀行は、担保付翌日物資金調達金利(SOFR)は国債を担保とした翌日物現金借入コストの複合的な尺度であり、大手金融機関がレポ取引やその他の短期資金調達市場で用いるベンチマークであると指摘している。

個人預金の流出により銀行が市場資金調達にさらに依存せざるを得なくなると、こうした代替資金のコストは、過去の個人預金金利よりも政策金利の変化に直接的に左右されることになる。

銀行業界が最大の戦略的リスクを感じているのはまさに小売販売部門です。

ステーブルコインの報酬は銀行預金と顧客関係を脅かす。

銀行の反対は、預金を超えた決済システムと顧客関係の価値を反映している。

当座預金口座は、給与計算、請求書の支払い、デビットカード取引、自動決済システム(ATC)取引、そして手数料収入の中心です。また、銀行が顧客に対してローンや資産管理サービスをクロスセルする際にも役立ちます。

取引預金の一部が保管ウォレット内のステーブルコインに移されると、銀行は資金源と顧客とのやり取りのチャネルの両方を同時に失う可能性があります。

この資金流出は、従来の預金競争よりもはるかに迅速に反応します。これは、ステーブルコインの送金が24時間いつでも決済可能であり、従来の決済システムのバッチ処理の制限を受けないためです。

規制当局はステーブルコインの利回り創出能力に限界を設け始めており、CLARITY法はGENIUS法の未解決の論争の新たな戦場になりつつある。

GENIUS法の立法アプローチは、ステーブルコインの発行者が「デジタル現金」の地位を維持するために利息を支払うことを禁止することですが、暗号プラットフォームは依然として「金銭的報酬」を通じて流通チャネルへの競争を移行することができます。

明確化法をめぐる論争の核心は、「報酬」と「ロイヤルティ特典」の定義にあり、ステーブルコイン報酬が批判の対象となっている。

この法案の背後には、草案の文言をめぐる小規模だが激しい議論がある。議員らは、ステーブルコインを保有するだけで利息を支払うことを禁止する一方で、ロイヤルティ特典を装ってユーザーの行動に基づくインセンティブを許可する条項を草案しようとしている。

この定義は、戦場が発行者から配布プラットフォームに移るため、非常に重要です。プラットフォームは、トークン自体を「利子付資産」とラベル付けすることなく、国債利回りに近いリターンを提供する現金のようなバランス商品を宣伝できます。一方、銀行は、これは本質的には名前を変えた預金利息に過ぎないと主張します。

最終的に、議員らは「保有することで稼ぐ」という市場の期待を制限しつつ「使用することで稼ぐ」プロジェクトの余地を残し、プラットフォームがリスクのない銀行金利などの報酬を促進することを開示要件を通じて阻止しようとした。

銀行が最近注目している中核データは、国債利回りと単一預金金利の差ではなく、預金維持率、預金価格再設定、代替資金調達コストの複合的な影響、そしてステーブルコインの報酬が短期国債金利に近づき続けた場合にこれらの指標がどれだけ急速に変化するかである。

FDICの最新レポートによると、当座預金の金利は0.07%、普通預金は0.39%、国債の参照利回りは3.89%です。一方、CoinbaseのUSDC商品ページには、Coinbase One会員は3.50%のボーナス金利を享受できることが記載されており、Binanceの開示文書には、期間限定プロモーション期間中の段階的な年利回りについて記載されています。

全てのコメント