コイン価格の低下と投資家の圧倒的な抗議により、一部のプロジェクトはトークン買い戻し戦略を採用せざるを得なくなりましたが、一部のプロジェクトチームは現在、このアプローチを再考し始めています。

1月3日、Heliumの創設者であるアミール・ハリーム氏は、トークンの買い戻しを停止するとツイートし、市場がプロジェクトのトークン買い戻しに「関心」を示さなかったため、買い戻しがトークン価格にほとんど影響を与えないという単純かつ直接的な理由を挙げました。そのため、ハリーム氏は「資金の無駄遣いをやめる」と述べました。

Heliumは、2022年3月にa16zとTiger Globalが主導する2億ドルのシリーズD資金調達ラウンドを完了した、分散型通信インフラプロジェクトです。HeliumのトークンであるHNTは、主にネットワークのインセンティブとガバナンスに使用されます。

同プロジェクトでは今年10月に買い戻しメカニズムを導入する予定で、主にネットワークから得られる収益の一部(モバイルサービス料やデータ伝送料など)を使って、公開市場からHNTを購入する。

具体的な内容は以下の通り。Helium Mobileなどの事業からの月間収益の一定割合(約10~20%)が買い戻しに充てられ、その資金は新規発行トークンではなく、事業のキャッシュフローから調達される。買い戻しは二次市場における自動スクリプトを介して実行され、流動性の高い取引所が優先される。購入されたHNTの一部は流通量を減らすためにバーンされ、残りは将来のネットワークインセンティブやエコシステム開発のためにプロジェクトの資金としてロックされる。ハリーム氏は、買い戻しの当初の目的は「保有者に報い、供給量を減らすことで価格を安定させること」であると強調している。

プロジェクトチームは当初、2026年末まで継続する予定でした。しかし、コインの価格が依然としてプロジェクト創設者の熱意を冷ましていました。

7月に4.57ドルの高値を付けた後、着実に下落し、現在は1.30ドルの安値まで下落しています。自社株買いの効果はごくわずかです。

ハリームは、Helium + Mobile事業が今年10月に340万ドルの収益を上げたと主張している。現在、トークンはほぼ完全に流通しており、大規模なトークンアンロックは行われていない。月間収益の20%で買い戻しプログラムを実施した場合、買い戻し額は約68万ドルとなる。

ハリームは、Helium + Mobile事業が今年10月に340万ドルの収益を上げたと主張している。現在、トークンはほぼ完全に流通しており、大規模なトークンアンロックは行われていない。月間収益の20%で買い戻しプログラムを実施した場合、買い戻し額は約68万ドルとなる。

暗号通貨市場が弱気相場にある中、数百万ドル未満の自社株買い資金はほんの一滴に過ぎないようだ。

ハリーム氏が「ヘリウム・モバイルのユーザー基盤の拡大、ネットワークカバレッジの拡大、そしてキャリアオフロード率の向上に全力を注ぐ必要があります。士気が上がるまで、これらの分野に全資金を投入していきます」と述べたのも無理はありません。

この「古い」スタープロジェクトの買い戻しが白熱した議論を引き起こさなかったとしても、ジュピターの共同創業者であるシオン・オン氏は再び買い戻し問題に注目を集めている。

ジュピターの7000万ドルの自社株買いは暗号通貨の価格下落を反転させることはできなかった。

JupiterはSolanaエコシステム最大のDEXアグリゲーターであり、そのトークンJUPはガバナンスとインセンティブに使用されています。1月3日、Jupiterの創設者の一人であるSiong Ong氏は、JUPの買い戻しを停止すべきかどうかを尋ねる質問をコミュニティに投稿しました。

彼は、「昨年、JUPの自社株買いに7,000万ドル以上を費やしましたが、価格はほとんど変動しませんでした。この7,000万ドルを既存ユーザーと新規ユーザーの両方に成長インセンティブを提供するために活用できるはずです」と述べ、最後にこう問いかけました。「そうすべきでしょうか?」

2025年1月、Jupiterはプロトコル手数料収入の50%を使ってJUPトークンを買い戻し、3年間ロックすると発表しました。

しかし、ジュピターが1年間で7,000万ドル相当のファンドを買い戻した後、株価は低迷し、0.2ドルまで下落しました。これは、2024年の最高値2ドルから10分の1に下落したことになります。

Jupiter の買戻しルールは適切に設計されているにもかかわらず、トークンの価格変動は、その有用性がほぼゼロであることを示唆しています。

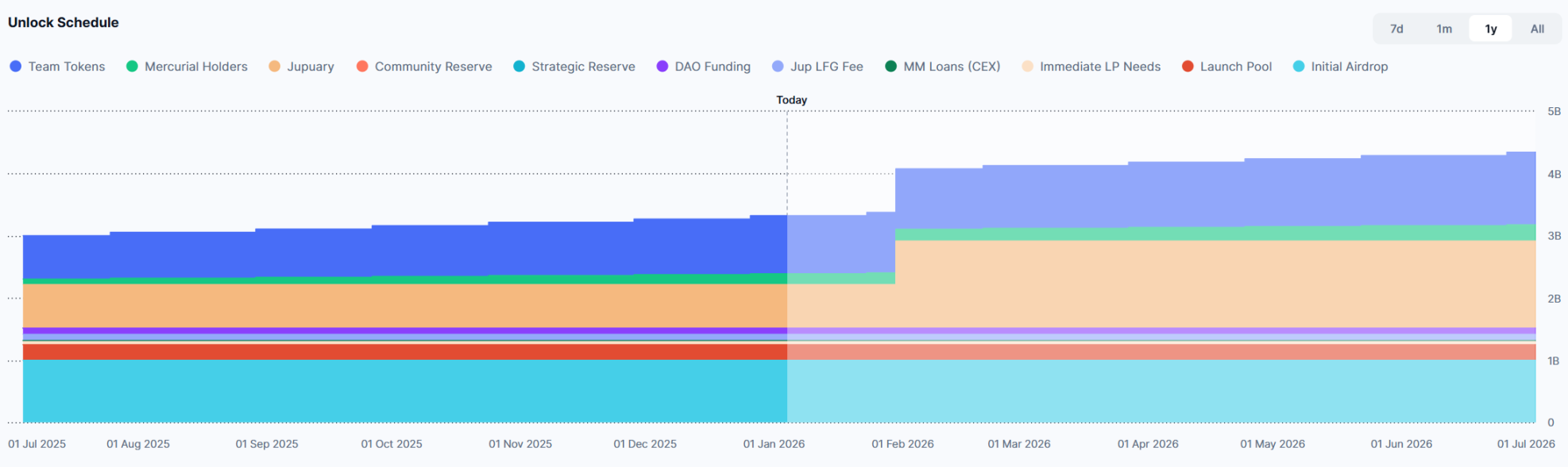

さらに悪いことに、今年1月31日には7億JUPトークン(最大供給量の10%)がアンロックされ、その価値は1億4,788万ドルに達する。買い圧力が弱まり、売り圧力が高まった時、トークン価格は予測可能となる。

誓約?買い戻し継続?業界リーダーたちが白熱した議論を繰り広げる。

さらに悪いことに、今年1月31日には7億JUPトークン(最大供給量の10%)がアンロックされ、その価値は1億4,788万ドルに達する。買い圧力が弱まり、売り圧力が高まった時、トークン価格は予測可能となる。

誓約?買い戻し継続?業界リーダーたちが白熱した議論を繰り広げる。

HeliumとJupiterの共同創業者による自社株買いの取り組みは、大きな議論を巻き起こしました。Solanaの共同創業者であるアナトリー・ヤコベンコ氏(Toly氏)は、「長期的な資本形成には四半期単位ではなく、数年かかる」と主張し、従来の自社株買いに明確に反対しています。Toly氏は、プロジェクトはバランスシートを構築し、従来の金融における株式希薄化に類似した担保メカニズムを通じて、利益を償還可能な資産として確保すべきだと提言しています。これは、短期的な投機筋ではなく、長期的な保有者を奨励するものです。

マルチコイン・キャピタルのパートナーであるカイル氏もトリー氏の意見に同調し、具体的な仕組みにはまだ改善の余地があるものの、仮想通貨チームは長期保有者に不釣り合いな利益を提供すべきだと述べた。

しかし、反対意見を表明する人もいた。

Jito社のCOO、ブライアン・スミス氏は、市場低迷期において自社株買いは株主の株式価値を大幅に高める可能性があると述べた。「自社株買いと成長投資に疑問を呈するのは当然だ。しかし、株価の低迷を理由にするのは妥当ではない。自社株買いがなければ株価は一体何を意味するのか?最も重要なのは、資金制約のために、投資収益率(ROI)がプラスの成長機会への投資が不足していないかだ。もしそうなら、自社株買いは絶対に行うべきではない。しかし、ほとんどの暗号資産プロジェクトは依然として十分な資金を有している一方、分散型自律組織(DAO)の資金調達状況は非常に混沌としている。」

セリーニ・キャピタルのパートナーであるジョルディ氏は、このサイクルで最も成功したプロジェクトは、自動買い戻しによって価格チャートが歪められ、混乱させられたと指摘し、独自の見解を示しました。HYPE、ENA、JUPといった初期の寵児は、適正な倍率に基づいて、法外な価格で数百万ドルを自社株買いに投じました。その結果、多くの個人投資家がFOMO(取り残される恐怖)(価格が市場を動かす)に駆り立てられ、高値で購入し、大きな損失を出しました。これらのプロジェクトの創設者は皆、この自己強化的な考え方に過度に取り憑かれ、高い倍率は正当化されると信じていました。数ヶ月にわたる株価下落の後、以前の高値への明確な回復の道筋が見えなかったため、一部の人々は自社株買いの仕組みが効果がないと主張し、非難し始めました。これもまた誤りです。金融市場は何世紀にもわたって経済の根本的な真実を常に私たちに思い出させてきましたが、このようなことはあと何度繰り返されるのでしょうか。

ジョルディ氏は、開発者の給与やプロジェクト開発に充てる資金が不足している場合、限られた資金をトークンの買い戻しに使うべきではないと述べました。しかし、プロジェクトが成功し、安定した収益を生み出すようになったら、配当も買い戻しもなく、少なくとも明確な経済的効用がなければ、トークン保有者として、トークンを保有する意味は何でしょうか?

彼は具体的な解決策も提示した。それは、株価に基づいて自社株買いの規模を決定することだ。株価が低い時は自社株買いを増やし、市場が過熱している時は自社株買いのペースを落とす。さらに、自社株買いは株価収益率(PER)に基づいて行うこともできる。例えば、PERが4倍を下回る場合は100%の自社株買いを行い、4倍から6倍の場合は75%の自社株買いを行う。

全てのコメント