著者: seed.eth

ウォール街の権力争いでは、巨人は決して姿を消すことはない。彼らはただ、利益を得るのにちょうどよい瞬間を待っているだけだ。

今朝、世界最大のデリバティブ取引所CMEグループのCEO、テリー・ダフィー氏が第4四半期の決算発表で行った発言が市場全体を騒がせた。

ダフィー氏は、CMEが独自のデジタルトークン「CMEコイン」の発行を積極的に検討していることを明らかにした。

これは単なる技術的なテストではありません。「あらゆるものをトークン化する」というナラティブの下、CMEの動きは、伝統的な金融機関(TradFi)が暗号資産ネイティブのインフラに対して仕掛けた、より徹底的な「狩り」に近いと言えるでしょう。

1. ポジショニングの謎:それは交渉の切り札か、それとも武器か?

CMEコインは「コイン」という名前を冠しているものの、暗号資産の世界でよく知られている暗号通貨とは異なります。ダフィー氏の簡潔な回答から、以下の情報が読み取れます。

このトークンは分散型ネットワーク上で動作するように設計されています。

CME はこれを、現在進行中の「トークン化された現金」プロジェクト (Google Cloud と提携) と区別し、2 つの別個の取り組みと呼んでいます。

CEOは、CMEが「システム上重要な金融機関(SIFI)」として、現在市場に出回っている類似商品よりもはるかに安全なトークンを発行していることを強調した。(編集者注:SIFIは通常、大手銀行を指し、SIFMUはCMEのような決済・清算サービスを提供する「金融動脈」を指す。CMEはSIFMUの地位により、連邦準備制度の口座へのアクセスを許可されている。)

CME コインの根底にあるロジックは、金融インフラのデジタルアップグレードに傾いており、その中核機能はおそらく次の 2 つであることがわかります。

- 決済ツール: 高度な内部「チップ」に似ており、機関間の 24 時間 365 日の即時決済に使用されます。

- トークン化された担保: マージンを流動性のあるトークンに変換し、以前にロックされた資金をブロックチェーン上で「活性化」できるようにします。

2. なぜ今?CMEの3倍計算。

CME の今回の市場参入は衝動的な決定ではなく、2026 年のデジタル変革に向けた 3 本柱の戦略に基づいています。

「週末の流動性不足」を解決する

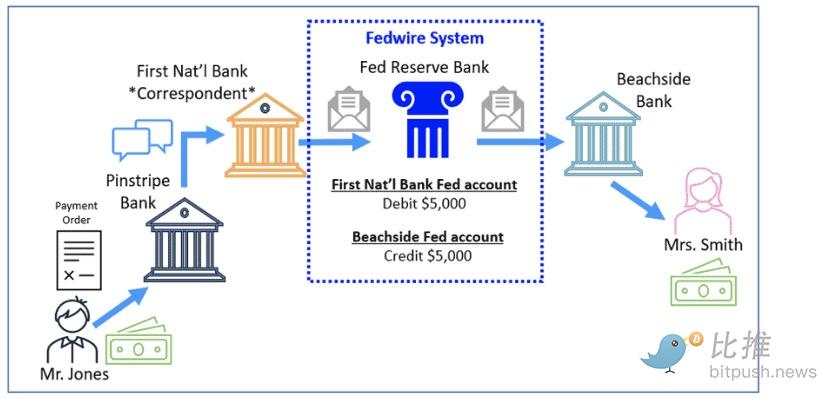

CMEは、2026年に仮想通貨先物の24時間365日取引を完全開始する予定です。従来のFedWireシステムは週末に取引を処理できません。そのため、土曜の夜にビットコインが暴落した場合、金融機関は証拠金を補充するための資金移動ができなくなり、清算リスクが飛躍的に高まります。24時間365日取引可能なブロックチェーンベースのトークンであるCMEコインは、この証拠金システムの迅速な解決策となります。

CMEは、2026年に仮想通貨先物の24時間365日取引を完全開始する予定です。従来のFedWireシステムは週末に取引を処理できません。そのため、土曜の夜にビットコインが暴落した場合、金融機関は証拠金を補充するための資金移動ができなくなり、清算リスクが飛躍的に高まります。24時間365日取引可能なブロックチェーンベースのトークンであるCMEコインは、この証拠金システムの迅速な解決策となります。

盗まれた「利息利益」を取り戻す

現在、機関投資家が暗号資産市場に参加するには、通常、USDTまたはUSDCを保有する必要があります。これは、TetherやCircleといった企業に数千億ドルもの資金が拘束され、そこから生み出される数億ドルもの利息をこれらの企業が独占的に享受していることを意味します。CMEコインの登場は、CMEがこの巨額の資金流入を自社のバランスシート上に留めようとしていることを示しています。

「コンプライアンスの堀」の構築

ブラックロックがBUIDLファンドを立ち上げ、JPモルガン・チェースがJPMコインへの関与を深めたことで、大手2社は合意に達した。将来の金融競争はもはや議席をめぐる争いではなく、「担保効率」をめぐる争いになるだろう。

CMEのCEOは率直にこう述べた。「三流・四流の銀行や民間企業が発行するトークンよりも、JPモルガン・チェースのような「システム上重要な」金融大手(SIFI)が発行するトークンの方が信頼されている」と。これはリスク管理上の要件のように聞こえるが、実際には基準を設定している。担保の「出所」に関する要件を引き上げることにより、CMEは事実上、既存の「プライベート」ステーブルコインを締め出し、中核的な伝統的金融セクターのために、よりハードルが高く、より安全な「会員制」の遊び場を構築しているのだ。今後の展開は、彼らが設定するルールにかかっている。

したがって、CMEコインは、伝統的な金融大手が暗号資産の世界の支配権を取り戻そうとするための「踏み石」のようなものと言えるでしょう。このショーはまだ始まったばかりです。

3. 既存のステーブルコインの侵食?

長らく、Tether(USDT)とCircle(USDC)は、先行者利益と流動性慣性により、ステーブルコイン市場を支配してきました。しかし、CMEの参入により、以下の2つの側面から両社の競争優位性が崩れつつあります。

それは資産ですが、さらに重要なのは「流動的な清算権」です。

USDT や USDC は主に「資金を動かすもの」ですが、CME は金利、商品、株式などを含むデリバティブのポジションで数兆ドルを扱っています。

コアステータス: CME コインが正式に認められた証拠金資産になると、世界の金融システムの「中核」、つまり価格発見と安定性保証の最下層に直接組み込まれることになります。

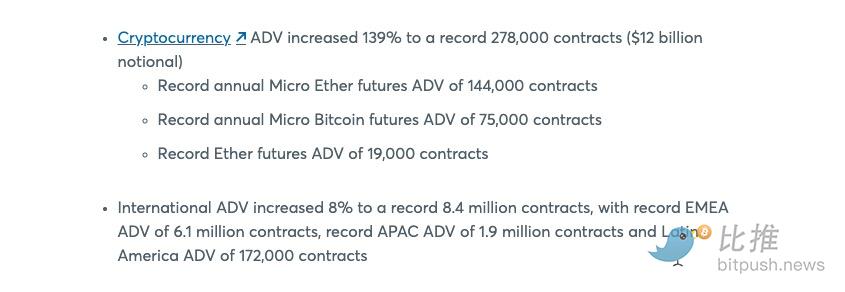

強制保有:CMEコインは「清算フロー」を担います。銀行がCMEで取引を行う限り、即時の証拠金要件を満たすために、トークンの「強制保有者」になる必要があります。この制度的必要性は、急増する需要に支えられており、他のどのネイティブ暗号資産にも匹敵するものはありません。1月の財務報告によると、CMEの暗号資産の1日あたりの取引量は2025年に120億ドルに達し、マイクロビットコイン(MBT)とマイクロイーサリアム(MET)の先物契約は特に好調でした。

担保としての主権:市場の「デジタル喉元」の再構築

担保としての主権:市場の「デジタル喉元」の再構築

現代の金融において、担保こそが真の生命線です。誰が市場に参入し、どれだけのレバレッジをかけられるかは、担保によって決まります。

強化された仲介者:ブロックチェーンが提唱する「分散化」とは対照的に、CME は実際にはデジタル シェルを使用して、トップ仲介者としての独占力を強化しています。

閉ざされた都市:バリアフリーのDeFiとは異なり、CMEコインは機関投資家専用のクローズドループゲームである可能性が高い。オープンなガバナンスが欠如しており、法的に保護された清算権のみを有する。

利回りの「吸い上げ」:ウォール街の大手企業が発行するトークンには、多くの場合、「利子付き」属性や手数料控除機能が組み込まれています。リスクフリーの米国債利回りが5%を超えている現状では、機関投資家は長期的に配当を支払わない従来のステーブルコインを保有する理由がありません。

まとめ

全体像を見ると、CMEの戦略は特異なものではありません。JPモルガンは最近、Coinbaseのレイヤー2ブロックチェーン上でトークン化された預金サービス、JPM Coin(JPMD)を開始しました。処理に数日かかる従来の送金とは異なり、JPMDは数秒で決済を完了し、大手金融機関の資金配分方法を静かに変革しています。これらの金融大手は、ブロックチェーンの効率性を取り入れつつ、従来の権力構造を堅固に維持するという、同様の道を歩んでいます。

これは多くの仮想通貨ネイティブが期待していた分散型金融の勝利ではなく、むしろ大手企業が過去の「決済独占」を将来の「デジタルパスポート」へと巧みに変革し、伝統的な金融秩序を「デジタルアップグレード」したものである。

彼らが支配するこれらのルールが最終決定されれば、戦場は再定義されるだろう。その時、現在利用可能なステーブルコインだけでなく、多くの中小銀行が発行するトークンも、これらの新しい「コンプライアンス」基準の下での競争から排除される可能性がある。

全てのコメント