執筆者: imToken

北京時間本日早朝、米国下院は暗号関連法案3本(CLARITY法、GENIUS法、反CBDC監視国家法)を可決しました。このうち、GENIUS法はトランプ大統領の署名を受け、現地時間金曜日に成立する見込みです。

出典: Twitter

これは、米国がステーブルコインに関する国家的な規制枠組みを確立した初めての事例であるだけでなく、ステーブルコインがグレーゾーンから脱却し、主流の金融システムの周縁へと移行しつつあるという明確なシグナルでもあります。同時に、香港、中国、欧州連合といった主要金融センターもその動きを加速させており、世界のステーブルコインを取り巻く環境は再編の波を迎えています。

ここ数ヶ月を振り返ると、ステーブルコインは、規制当局の監視下にある金融変数から、政府に認められた新たなインフラへと、ほぼ一夜にして変貌を遂げたことがわかります。この背景には何があったのでしょうか?ステーブルコインを世界金融の新たな主役に押し上げているのは誰でしょうか?この熱狂を合理的にどう理解すべきでしょうか?

01 Web3の物語から国家戦略まで、誰がそれを推進しているのか?

今年初め以来、ステーブルコインは間違いなく世界的な金融政策と議論の焦点となっている。

しかし、この熱狂は偶然でもなければ、テクノロジーの自然な進化の産物でもありません。むしろ、政策要因、特にトランプ政権下での政策転換によってもたらされた構造的な変化であり、この政策転換は「ナマズ役」として非常に刺激的な影響を与えました。

一方で、トランプ大統領は中央銀行デジタル通貨(CBDC)に常に強く反対しており、市場主導のデジタルドル路線への支持を明確に表明している。他方では、自身のファミリー企業が立ち上げたUSD1の支持からGENIUS法案の推進と署名まで、暗号通貨市場への規制を緩和するという選挙公約を個人的に実現している。

これらの一連のシグナルは、世界中の規制当局にステーブルコインの再検討を迫る直接的なきっかけとなりました。そのため、わずか数ヶ月で、ステーブルコインは仮想通貨業界における些細な問題から、国家戦略レベルでの議論の焦点へと躍り出ました。ステーブルコイン条例の施行スケジュールを確定した中国・香港に加え、世界の主要経済国もステーブルコインに関する明確なコンプライアンス枠組みの構築を真剣に検討し、加速させ始めています。

2024年に発効したEUのMiCA規制(暗号資産市場)は、暗号資産のコンプライアンス監督を全面的に網羅し、ステーブルコインの詳細な分類を行っています。

韓国の李在明新大統領率いる与党は「デジタル資産基本法」を提案した。この法律では、韓国企業が少なくとも5億ウォン(約37万ドル)の株式資本を持ち、積立金によって払い戻しが保証されている限り、ステーブルコインを発行できることが明確に規定されている。

客観的に言えば、GENIUS法案の成立は、ステーブルコインに対する米国の規制の緩和であるだけでなく、中央銀行デジタル通貨(CBDC)を放棄し、民間部門が発行する準拠した米ドルステーブルコインをサポートするという、デジタルドル路線の明確な選択でもある。

この米国の発言は、他国における規制設計の参考パラダイムとなり、ステーブルコインを世界の金融政策の共通議論枠組みに組み込むことが期待される。

02 ステーブルコインの道筋は変化している

過去数年間、ステーブルコイン市場は、それぞれ「流通効率」と「コンプライアンスと透明性」という2つの道を象徴するテザー(USDT)とサークル(USDC)によって支配されてきました。

02 ステーブルコインの道筋は変化している

過去数年間、ステーブルコイン市場は、それぞれ「流通効率」と「コンプライアンスと透明性」という2つの道を象徴するテザー(USDT)とサークル(USDC)によって支配されてきました。

- USDT はクロスプラットフォームの流通とマッチングの効率性に重点を置いており、取引所とグレー決済ネットワークを支配しています。

- USDC は資産のコンプライアンスと透明性を重視し、規制に配慮したシナリオと機関顧客システムに重点を置いています。

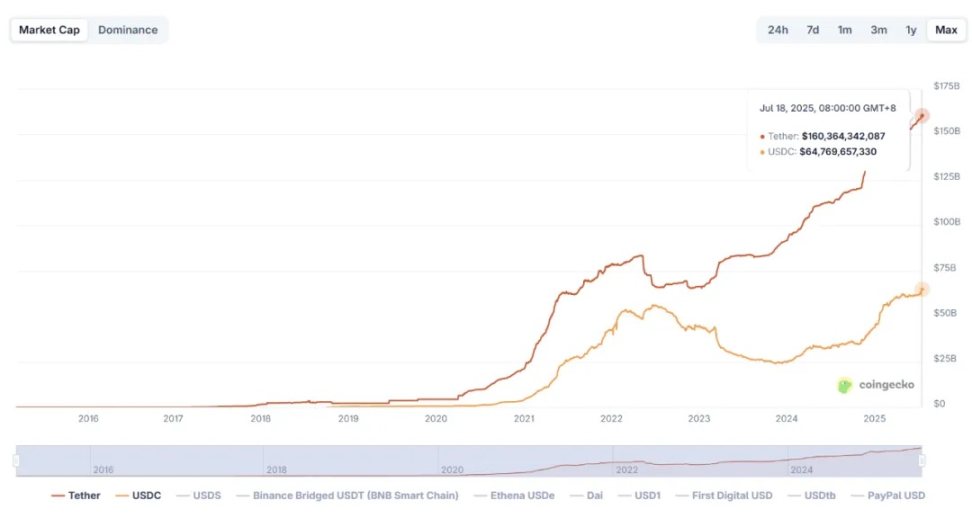

全体的な規模の観点から見ると、ステーブルコインは2025年以降も成長を続けています。Coingeckoのデータによると、7月18日時点で、ネットワーク全体のステーブルコインの時価総額は約2,620億米ドルとなり、年初から20%以上増加しました。

出典: CoinGecko

これはまた、暗号資産市場の回復過程において、ステーブルコインが依然として最も中核的な「流動性の入り口」であることを意味し、その中でUSDTとUSDCの二大通貨の独占は依然として堅固である。USDTの時価総額は1,600億米ドルを超え、60%以上を占めている。一方、USDCは約650億米ドルで、約25%を占めており、両者の合計シェアは90%近くとなっている。

2024年以降、ますます多くのWeb2金融企業と伝統的な資本勢力が市場に参入し、ステーブルコインを用いてオンチェーン決済ツールを構築し始めています。例えば、PayPalのPYUSDと、新たな政治資本に支えられたUSD1は、その代表的なシグナルです。

PYUSD(PayPal USD)は決済大手PayPalによって立ち上げられ、当然ながら国境を越えた決済シナリオと世界的な加盟店ネットワークを備えています。USD1は、チェーン上で法令を遵守した入出金と国境を越えたビジネスを可能にすることを目指しており、トランプ大統領が支持する政治・ビジネスリソースからの支援を得て、企業決済シナリオに参入しています。

これらの新興ステーブルコインプロジェクトは、機関投資家や国家の支援を受け、ステーブルコインの機能を「Web3流動性ツール」からWeb3と実体経済システムをつなぐ価値の架け橋へと押し上げていると言えるでしょう。その利用シーンも、取引所やウォレットから、サプライチェーンファイナンス、越境取引、フリーランサー決済、OTCシナリオなど、多様な用途へと徐々に浸透しつつあります。

03 急騰の裏にある、ステーブルコインの本当の課題は何でしょうか?

しかし客観的に見ると、GENIUS法は確かにステーブルコインに制度的な認知を与えたが、同時にコンプライアンス要件も強化し、ステーブルコインの開発に対する規制上の境界をより明確に設定した。

例えば、発行者はKYC/AML管理を受け入れなければならず、資金は第三者による保管・分離・監査を受けなければならず、極端な場合には発行枠や利用制限が設けられることもあります。これは、ステーブルコインが法的地位を獲得しただけでなく、正式に「規制通貨の役割」に入ったことを意味します。

この観点から、後続のステーブルコインがWeb3のラベル適用制限を突破できるかどうかが、段階的な実装を実現できるかどうかの鍵となります。結局のところ、さらに深く見てみると、ステーブルコインの最大の成長ポテンシャルは、暗号通貨の内輪ではなく、より広範なWeb2、そして世界の実体経済にあると言えるでしょう。

USDT と USDC の主な増加が、もはやオンチェーンでやり取りするユーザーからではなく、国境を越えた決済に対する強い需要を持つ中小企業や個人商人、SWIFT ネットワークにアクセスできない新興市場や経済的に恵まれない地域、自国通貨の変動から逃れたいインフレ国の住民、PayPal や Stripe を使用できないコンテンツ作成者やフリーランサーなどから来ているのと同じです。

言い換えれば、将来的に最も成長するのはWeb3ではなくWeb2です。ステーブルコインの真のキラーアプリケーションは「次のDeFiプロトコル」ではなく、「従来の米ドル口座の置き換え」です。

これはまた、ステーブルコインが世界のデジタルドルの基本的な担い手になれば、通貨主権、金融制裁、地政学的秩序といった敏感な問題に必然的に影響を及ぼすことになるということを意味する。

言い換えれば、将来的に最も成長するのはWeb3ではなくWeb2です。ステーブルコインの真のキラーアプリケーションは「次のDeFiプロトコル」ではなく、「従来の米ドル口座の置き換え」です。

これはまた、ステーブルコインが世界のデジタルドルの基本的な担い手になれば、通貨主権、金融制裁、地政学的秩序といった敏感な問題に必然的に影響を及ぼすことになるということを意味する。

したがって、ステーブルコインの次の成長段階は、必然的に米ドルの新たなグローバル化と密接に関係し、政府、国際機関、金融大手の間の新たな戦場にもなるだろう。

04 結論

通貨発行の本質は常に権力の拡大にあります。それは資産準備と決済効率だけでなく、国家の信用、規制当局の承認、そして国際的な地位にも依存しています。

ステーブルコインも例外ではありません。仮想通貨の世界から実体経済システムに真に浸透するためには、市場メカニズムやビジネスロジックだけに頼るだけでは不十分です。したがって、2025年の世界的な政策転換によってもたらされるコンプライアンス支援は、ステーブルコインが主流となるための重要な原動力となることは間違いありませんが、同時に、より複雑なゲームの中で生き残らなければならないことも意味します。

これは長期的なゲームであり、私たちはまだその始まりに過ぎません。

全てのコメント