新たなトークンの提供や業界の発表が大幅に減少し、暗号通貨市場への熱意が薄れつつあることに誰もが気づいています。

Twitterのタイムラインは静まり返り、AI関連の投稿や注目を集めるコンテンツばかりが目立っています。しかし、これは本当に現実のことなのでしょうか?それとも、単に感情的な認識の問題なのでしょうか?

データを見れば、市場の真の姿が明らかになる。しかし、その背後にある真実は、「暗号通貨は衰退している」という結論よりも、はるかに深く調査する価値がある。

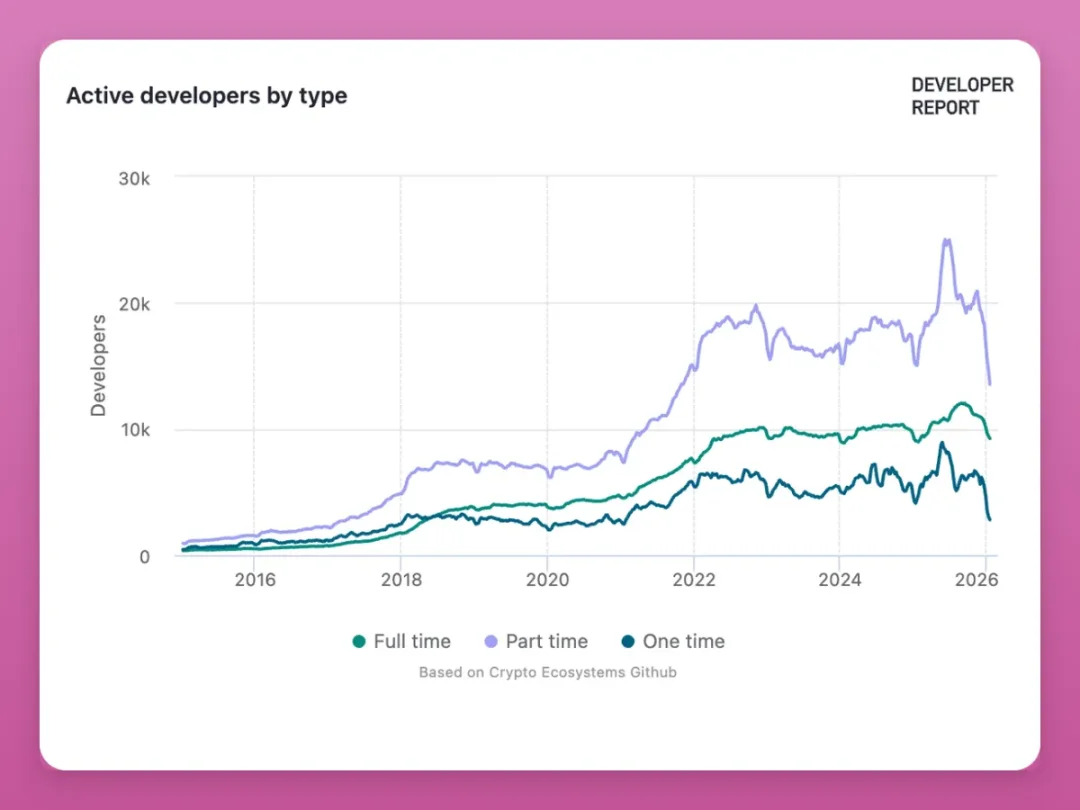

開発者の数

まず、さまざまなタイプのアクティブな開発者の数の変化を見てみましょう。

出典: Electric Capitalダッシュボード

- パートタイム開発者: 2025 年半ばまでに 25,000 人に急増しましたが、現在は約 12,000 人に急減しています。

- 1回の開発セッションに関与する開発者の数は8,000人から2,800人に急減し、2020年以降で最低を記録しました。

- フルタイム開発者:過去最高の12,000人まで着実に増加し、若干の減少はあるものの、全体的な傾向は安定しています。

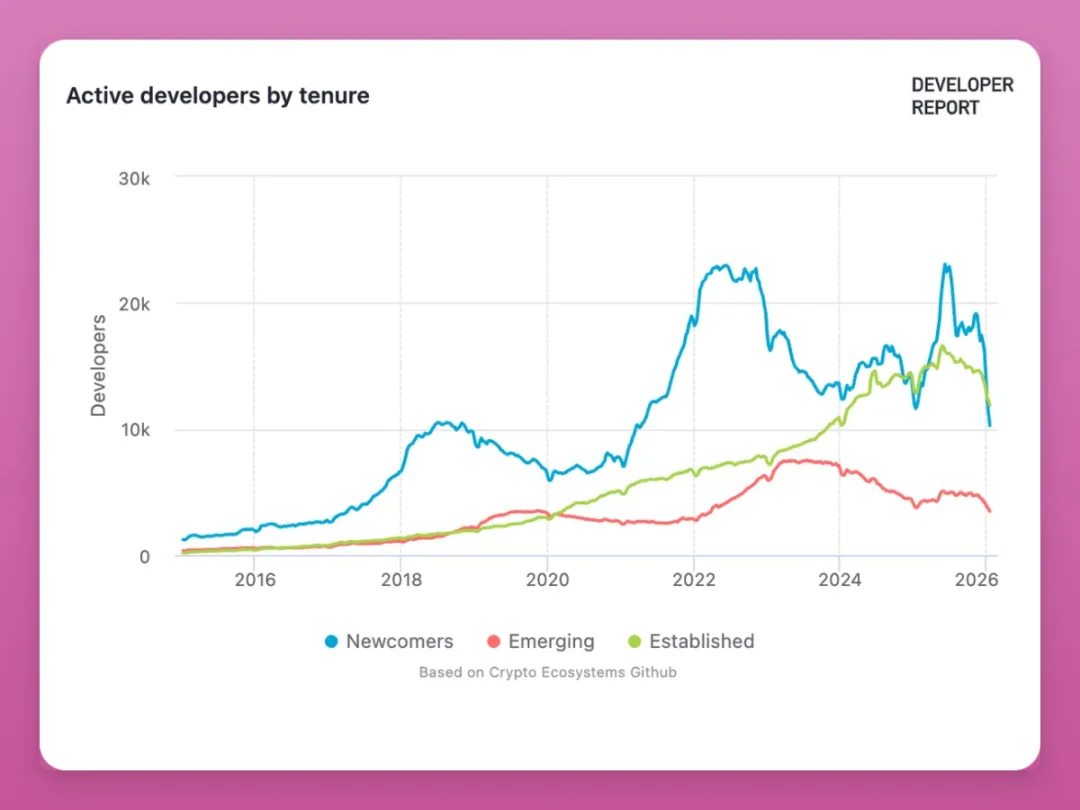

開発者の経験年数の分布を見てみましょう。

- 新規参入デベロッパー:2022年に2万3000社でピークを迎え、2025年半ばに再び急増し、現在は約1万社に減少しています。

- ジュニア開発者(経験1年程度):ピーク時の8,000人から50%減少し、現在は約4,000人。

- シニア開発者(経験 2 年以上):過去最高の水準まで着実に成長していますが、最近は若干減少しています。

開発者数の減少は、主にパートタイム開発者や新規参入者の離脱によるものです。2024年から2025年の市場サイクルでは、エアドロップやトークンインセンティブを通じて短期間で利益を得ようと、多くの開発者が業界に参入しました。しかし、これらのメリットがなくなると、彼らは業界を去ることを選択しました。

減少しているにもかかわらず、フルタイム開発者とシニア開発者(経験 2 年以上)の数は、依然として過去のピークに近い状態にあります。

注目すべきは、過去の弱気相場ではフルタイムのシニア開発者の数が一貫して増加していたのに、今回の弱気相場では減少している点です。この現象は、私にとって非常に憂慮すべき事態です。

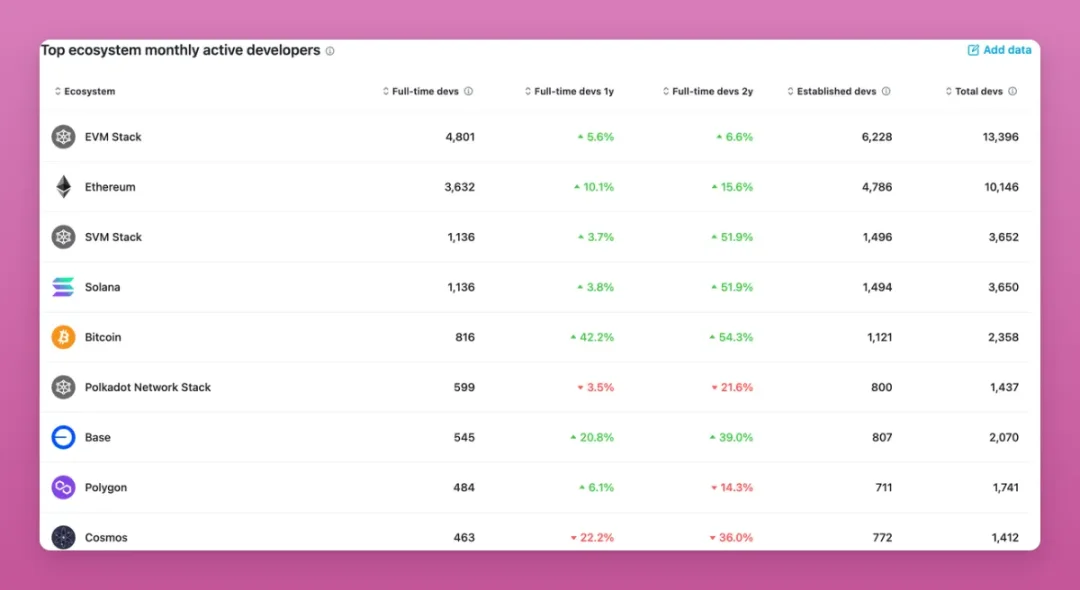

誰が去り、誰が残ったのか?

さまざまなブロックチェーンエコシステムにおける開発者数の変化から判断すると、市場の見通しは完全に悲観的というわけではありません。

- ビットコイン エコシステムの開発者の数は 42% 増加しました。これは嬉しい驚きです。これは、序数、刻印、レイヤー 2 ネットワークの開発により、多数の開発者が再び注目を集めたためです。

- イーサリアムエコシステムは10.1%成長し、開発者数は合計10,146人に達し、業界における優位性を維持しています。レイヤー2ネットワークであるBaseも順調に発展しています。

- SOlana のエコシステムは前年比 3.8% 成長しましたが、その成長率は 2 年以内に驚異的な 51.9% に達しました。

一方、2021年に登場した競合パブリックブロックチェーン(Polkadot、Cosmos)の多くは衰退傾向にあります。詳細なデータについては、関連する業界レポートをご覧ください。

主要なパブリックブロックチェーンにおけるフルタイム開発者の数は、実際には依然として増加傾向にあります。以前のデータに示されている開発者数の減少は、パートタイムおよび初心者グループのみを反映しており、コア開発者が業界から撤退したわけではありません。

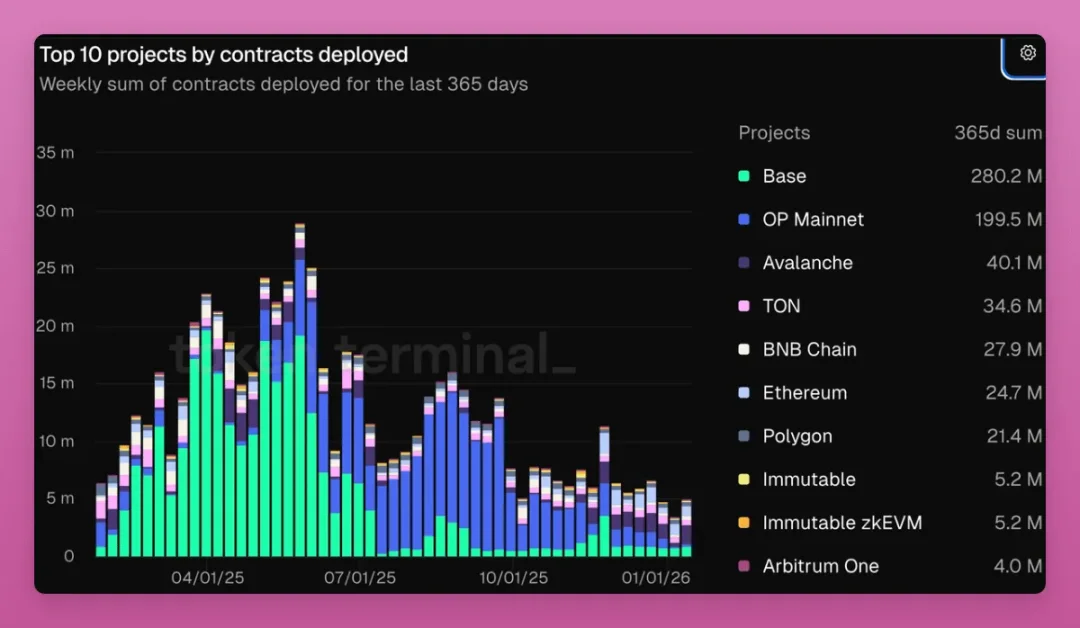

追記:ブロックチェーン上に展開された契約の数も減少していることは注目に値します。

2025年7月以降、Baseエコシステムにおける投機的なアルトコインとミームコインのブームは収束し、オンチェーン活動は大幅に減少しました。Soalanエコシステムを統計に含めると、この数字はさらに悲惨なものになるでしょう。この現象は連鎖反応を直接引き起こしました…

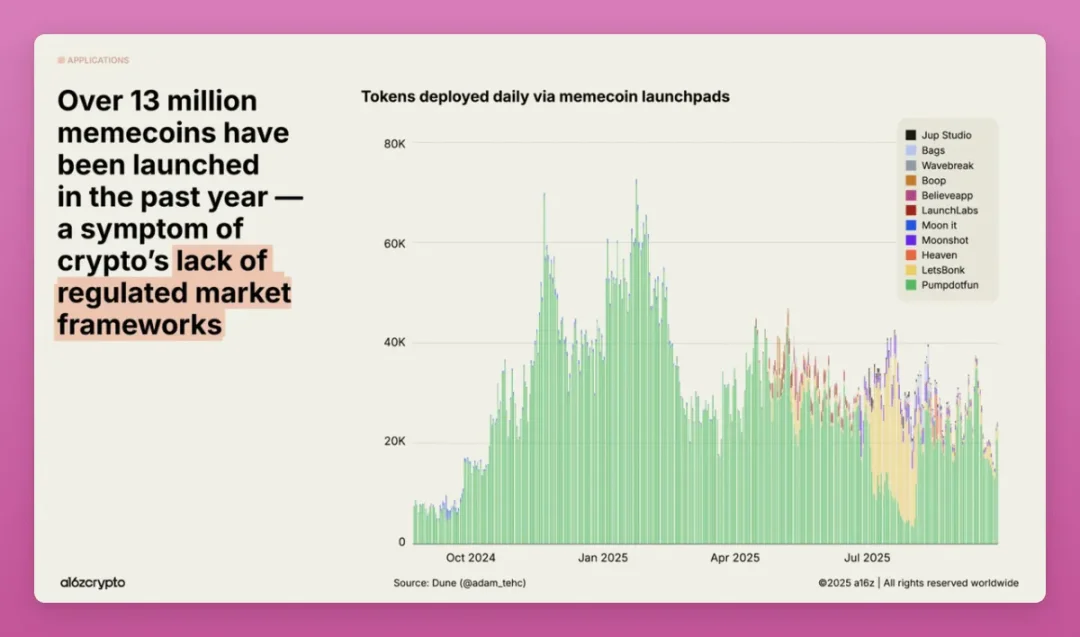

トークン発行が停滞

過去1年間で1,300万枚以上のMemeコインが市場で発行されましたが、2025年9月に発行されたトークンの数は1月と比較して56%減少しました。

出典: a16z

これまで以上に多くのトークンを発行しました。CoinGeckoのデータによると、過去5年間に市場で発行されたトークンの数は次のとおりです。

出典: a16z

これまで以上に多くのトークンを発行しました。CoinGeckoのデータによると、過去5年間に市場で発行されたトークンの数は次のとおりです。

- 2021年:428,383個

- 2022年: 724,706個

- 2023年: 835,183個

- 2024年: 3,032,501個

- 2025年: 20,170,928個

皆さんもこの傾向に気づいているのではないでしょうか?

CoinGecko によれば、同社がリストするトークンの 53.2% が「デッド トークン」(3 か月連続で取引量が 1,000 ドル未満のトークン)になっているという。

トークン消滅イベントの86.3%は2025年に発生しました。2025年だけで、1,160万の暗号トークンが市場から撤退しました。

非代替性トークン(NFT)市場も大きな打撃を受けました。一般的な認識とは異なり、NFT市場は急上昇したものの、上昇の勢いを維持できていません。

2024 年には市場は 4 倍に緩やかに増加し、その後急激に減少し、2025 年にはさらに 3 倍に増加した後、最終的に減少に転じました。

現在のNFT市場の取引量は2022年のピークには程遠いものの、月間アクティブ購入者数は増加し続けています。

a16z のレポートでは、購入者数の増加は市場の「収集需要」に起因すると述べていますが、この成長は実際には、ソーシャル プラットフォームのコンテンツを金銭的に取引可能な NFT に変換する Zora のソーシャル投稿モデルによるものだと私は考えています。

新たな解雇の波

前回の暗号通貨の弱気相場(2022~2023年)は、業界の雇用市場に深刻な影響を与えました。

ミルクロードのデータによると、暗号通貨企業は従業員の最大50%を解雇している。

- Crypto.com:従業員2,700人(全従業員の50%以上)を解雇

- コインベース:従業員2,000人(全従業員の36%)を解雇

- クラーケン:従業員1,100人を解雇(全従業員の30%)

2024年から2025年にかけての市場回復を受けて、CoincubはWeb3雇用レポートの中で、Web3業界では2025年に66,494件の新規雇用が追加され、2024年と比較して47%の回復となったと指摘しました。

彼らは次のことを発見しました:

- ドイツの市場は冷え込みつつあり、求人数は2022年の2万2000件から2025年には1256件に急減している。

- 米国市場の成長:21,000人の新規雇用創出(26%増)

- 仕事の70%はまだリモートで行われています。

- コンプライアンス関連のポジションは前年比35%増加しました。

- ドイツの市場は冷え込みつつあり、求人数は2022年の2万2000件から2025年には1256件に急減している。

- 米国市場の成長:21,000人の新規雇用創出(26%増)

- 仕事の70%はまだリモートで行われています。

- コンプライアンス関連のポジションは前年比35%増加しました。

「Web3業界における人材の需要は回復しており、コンプライアンス、セキュリティ、人工知能とWeb3の統合など、需要分野は多様化しています。」

しかし、2025年に市場が比較的安定した後、再びレイオフの波が業界を襲いました。

- Polygon Labs: 複数の暗号資産を2億5000万ドルで買収した後、従業員の最大30%を解雇した。

- MANTRA: 発行されたOMトークンが90%急落した後、非公開の規模で人員削減を実施しました。

- コンセンシス:2025年7月までに従業員の少なくとも7%が解雇される予定。

- OKX: 世界規模の事業再編を実施中。人員削減の規模は非公開。

- DappRadar(かつて私が期待していたプラットフォーム):2025 年 11 月に完全にシャットダウンしました。

さらに、レンズとファーキャスターの買収は、関係チーム内の人事調整につながることは避けられないだろう。

KOLスタジオの共同創設者として、様々なプロジェクトにおける運用上のプレッシャーを痛感しています。コラボレーションの機会が減ったため、KOLは有料投稿の価格を引き下げています。

プロジェクト発表の方向転換

分析のケーススタディとして、Polygonの2025年計画発表を取り上げます。同社が年間を通して展開する中核事業は以下の通りです。

テクノロジーのアップグレード

- Heimdall v2 メインネット (2025 年 7 月): 最終確認時間が 90 秒から 4 ~ 6 秒に短縮されました。

- AggLayer v0.3 (2025年第3四半期): クロスチェーン流動性共有を可能にする

- Madhugiriハードフォーク(2025年12月):トランザクション処理能力が33%増加。

企業協力

- Revolutと提携し、ステーブルコイン送金をサポート

- Mastercardと提携してウォレットのユーザー名認証を可能にする

- FRNT ステーブルコインはワイオミング州で発行されました (米国の州で発行された最初のステーブルコイン)。

社内組織再編

- 30%のレイオフ

- 同社は2億5000万ドルを超える費用をかけて複数の買収(Coinme、Sequence)を完了した。

2021年から2022年にかけて、Polygonや他のパブリックチェーンからの発表は、新しいパブリックチェーンの立ち上げ、新しいトークン標準のリリース、非代替トークンプロジェクトとの新たな協力の達成、有名人との推薦契約の締結など、すべて次のようなものだったと記憶しています。

現在、ほとんどの主要プロジェクトは同じ傾向を示しています。発表内容は、「まったく新しい製品を発売する」から「既存製品のエクスペリエンスを最適化する」や「従来の金融機関が当社のテクノロジーを使用している」へと移行しています。

Avalancheは、エコシステムで最も成功しているコインであるMemeの買収計画を発表しましたが、この計画はすぐに頓挫しました。その代わりに、プラットフォームは現在、分散型物理インフラの統合と現実世界の資産のオンチェーン化に全力で取り組んでいます。

全体的に、今日の業界の発表は誇大宣伝には欠けるかもしれないが、実際にはより価値がある。

もう一つの大きな変化は、発表後にトークン価格が大きく変動しなくなり、市場が単一の技術アップグレードに対してお金を払うことがなくなったことです。

これにより、暗号通貨市場における投機的な楽しみは減少しますが、業界が大規模な実装を実現するために支払う必要のある代償です。

ユーザーアクティビティ: パフォーマンスは許容範囲内です

業界における製品展開の減速にもかかわらず、少なくとも全体的には、ユーザーによる採用と業界への浸透は依然として増加しています。

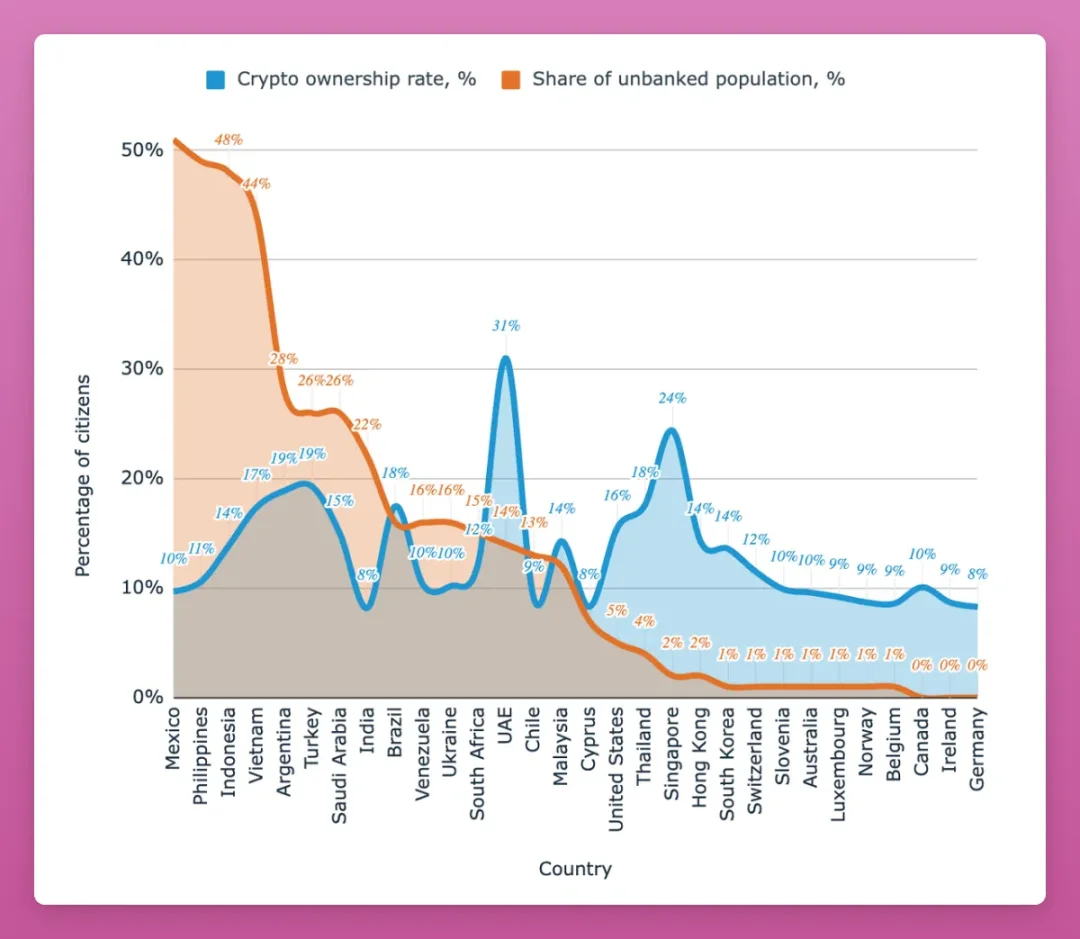

a16zのデータによると、世界中に7億1600万人の暗号通貨保有者がいるが、アクティブユーザーはわずか4000万~7000万人で、90%もの差がある。

私が最も説得力があると思うデータセットは、暗号通貨の普及率と銀行口座を持たない人口の割合との相関分析です。銀行口座を持たない人口の割合が高い国では、暗号通貨の保有率も高くなっています。暗号通貨は、従来の金融システムにおけるサービスのギャップを埋めているのです。

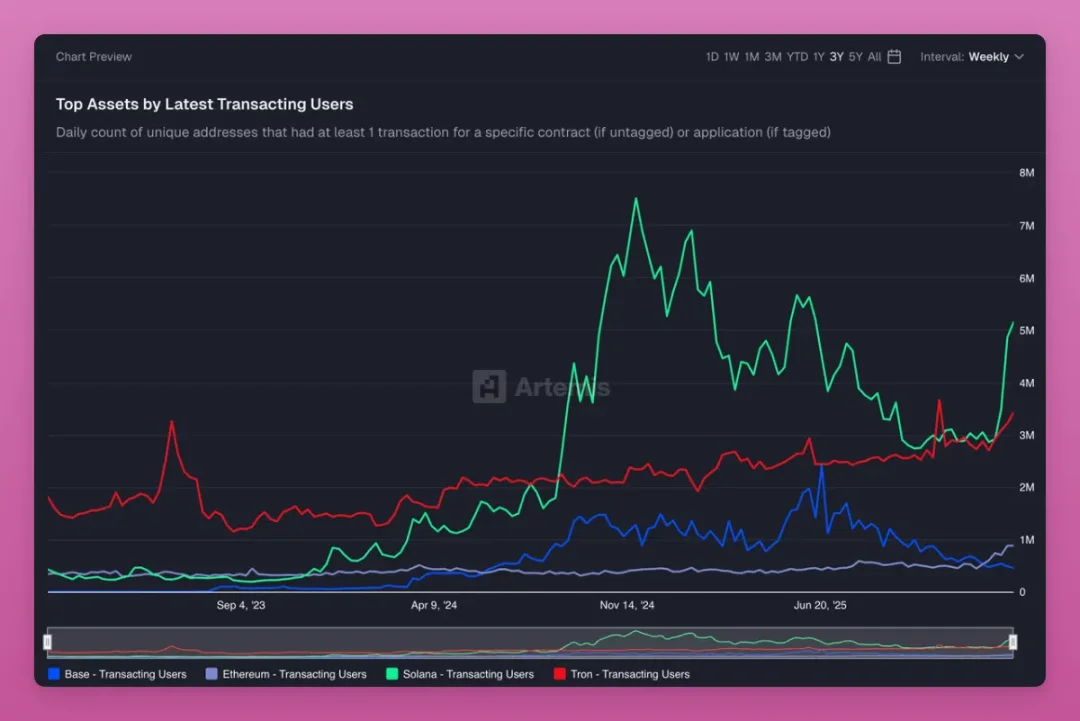

いずれにせよ、アクティブな暗号通貨ユーザーの数は前向きなシグナルを送っています。

Solanaのアクティブアドレス数はついに回復し、Ethereumのユーザーアクティビティも増加しています(スケーリングハードフォークの実装による)。一方、Tronのユーザー数は一度も大量に離脱していません。Tronのユーザーアクティビティは、暗号通貨業界において、おそらく最も明確な非投機的な応用事例と言えるでしょう。

他にはどのような変化がありましたか?

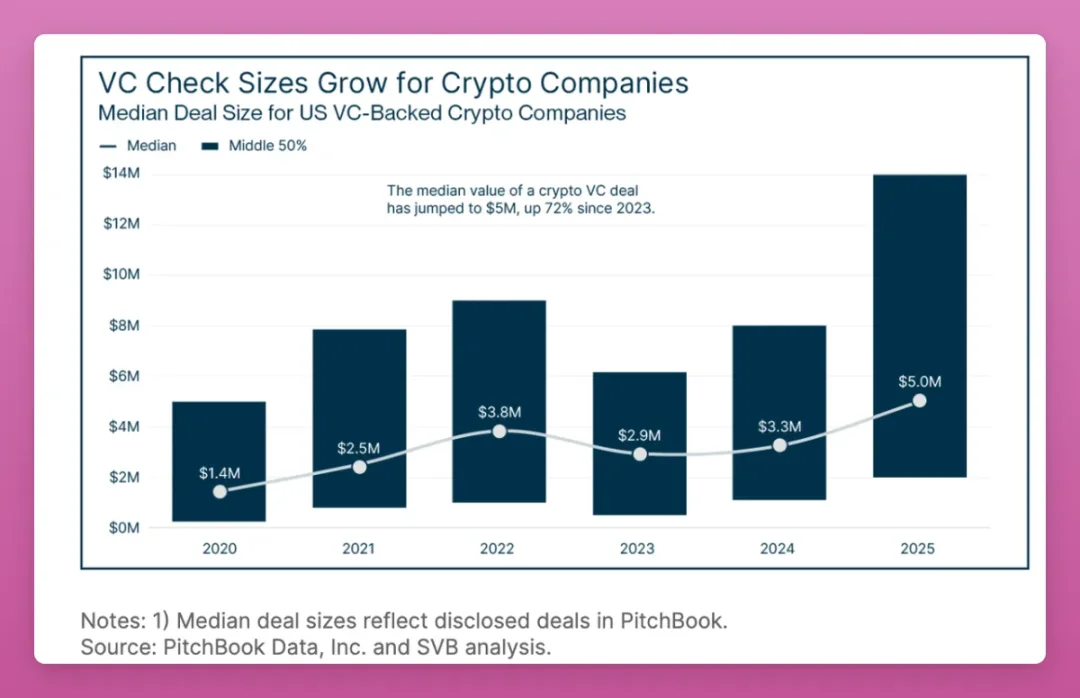

ベンチャーキャピタルの状況

暗号通貨分野へのベンチャーキャピタル投資は2025年に160億ドルに達すると予測されており、これは2024年から44%の増加となる。

しかし、取引件数は33%減少し、少数の大手企業への資金流入が増加しました。

2023年以降、シードラウンドの資金調達の中央値評価額も70%増加しました。

現在、十分な資金を持つ既存のチームは開発を継続するのに十分な資金をまだ持っていますが、新しく設立されたスタートアップが資金を調達することは大幅に困難になっています。

業界のイノベーション: 配当金は尽きており、人工知能が新たな原動力となる可能性があります。

2020 年には、Compound プロトコルを複製し、いくつかの小さな調整を加えるだけで、数十億ドルの価値を固定できます。しかし、2025 年までには、従来の分散型金融インフラストラクチャ アプリケーションがすべて利用可能になり、新しいプロジェクトは生き残るために、より複雑な業界の問題を解決する必要があります。

画期的なイノベーションはますます稀になってきており、業界は漸進的なイノベーションの段階に入りつつあります。

だからこそ、業界全体がスマート コントラクトに Vibe Coding を大胆に試すべきだと私は考えています。多くのプロジェクトは失敗するでしょうが、この探求が業界のイノベーションを推進するのです。

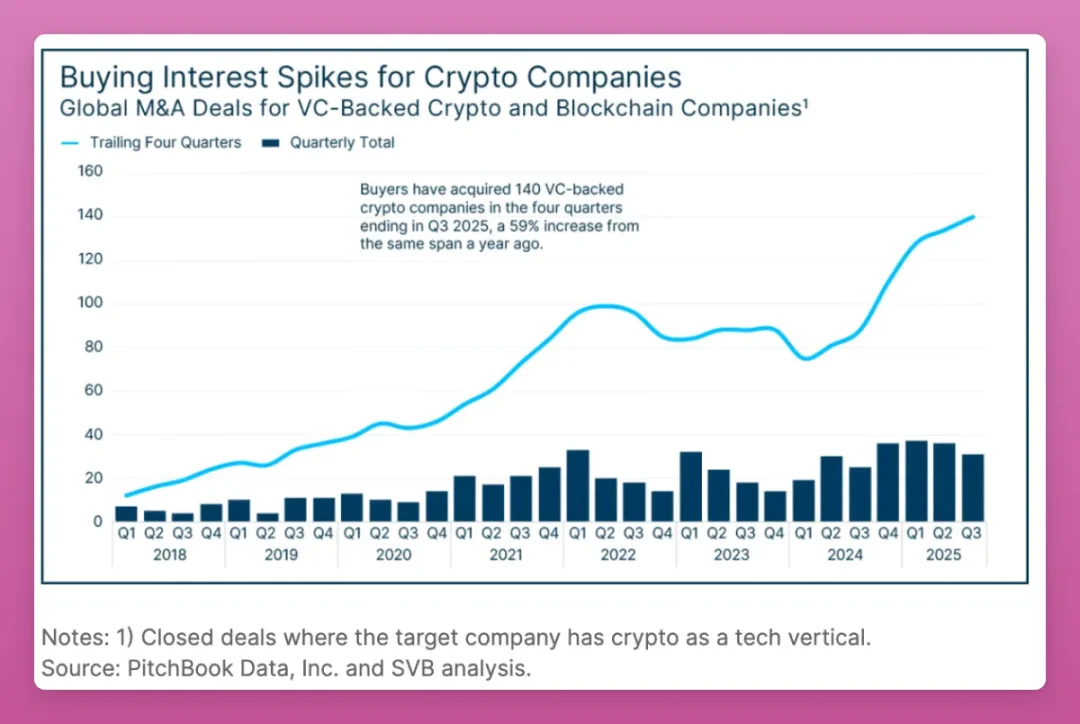

業界の統合が加速している。

画期的なイノベーションはますます稀になってきており、業界は漸進的なイノベーションの段階に入りつつあります。

だからこそ、業界全体がスマート コントラクトに Vibe Coding を大胆に試すべきだと私は考えています。多くのプロジェクトは失敗するでしょうが、この探求が業界のイノベーションを推進するのです。

業界の統合が加速している。

企業の合併や買収の件数は過去最高に達した。

2025年第3四半期末までの4四半期で、ベンチャー支援を受けた140社以上の暗号通貨企業が買収され、前年比59%の増加を記録しました。

出典:シリコンバレー銀行

CoinbaseはDeribitを29億ドルで買収し、KrakenはNinjaTraderを15億ドルで買収した。

ダボスフォーラムでのインタビューで、ブライアン・アームストロング氏は、暗号通貨業界における合併や買収は今後も増加し続けるだろうと述べた。

業界の生き残り企業は統合を加速させていますが、彼らが買収しているのは事業であり、私たちが保有するトークンではありません。

規制当局は明らかに業界のインセンティブの方向性を変えました。

2025年7月、GENIU法が正式に可決され、CircleがIPOを完了し、5つの暗号通貨企業が米国通貨監督庁から銀行免許を取得しました(BitGo、Circle、Fidelity Digital Assets、Paxos、Ripple)。

この一連の出来事により、業界のプロジェクトはコンプライアンス準拠の開発へと移行し、開発のペースが遅くなり、公開される情報の量が減り、以前の「迅速な開発と迅速な展開」モデルに取って代わりました。

企業はもはやトークンの発行を急ぐのではなく、上場して資金調達を行うことを選択しています。このアプローチは魅力を失い、ネイティブの暗号通貨参加者が潜在的な利益を逃す原因となっています。

人工知能が暗号通貨のネイティブ投機家の注目を集める

ベンチャーキャピタルが人工知能の分野に流入しており、それに応じて個人投資家の焦点も移りつつある。

最近、私のソーシャルメディアのフィードはAI関連コンテンツと暗号通貨関連コンテンツが半々くらいになっています。関係のないコンテンツをブロックしようと頑張っても、全部をフィルタリングすることはできません。そうしないと、フィードには自分の投稿しか表示されなくなってしまいます。

暗号通貨業界に流入していたであろう大量の才能と資本が、現在では人工知能の分野に向けられている。

一般投資家への影響

これまでの投資戦略は、新しく立ち上げられたプロジェクトを見つけ、できるだけ早く市場に参入し、トークンが発行されたときに利益を出して売却するというものでした。

この戦略は、市場に新しいプロジェクトが継続的に投入され、トークンの価格が大幅に下落しないという前提に基づいています。

新たな投資戦略としては、実際の収益のある契約を探し出し、業界のインフラ開発活動が低い期間中にそれを保持し、従来の金融機関による統合や業界への浸透の増加によってもたらされる真の需要の増加を待つことが考えられます。

もう一つの戦略は、ステーブルコインを保有し、次の強気相場を待つことです。

現在、暗号通貨の実際の使用状況(ステーブルコイン取引、分散型取引所の取引量、プロトコル手数料)は増加している一方で、業界の実装ペース(新しいプロジェクトの立ち上げ、開発者イベント、業界の発表)は鈍化しており、これは業界統合の典型的な特徴です。

全てのコメント