著者:Zuo Ye

コインベースの最終的な離脱により、天才法の後継であるクラリティ法が議会で停滞し、ステーブルコインの「受動的な利子生成」の仕組みに注目が集まることになった。

銀行業界は、最大6兆ドルの預金がステーブルコイン、特にCoinbaseが50%の手数料を取るUSDCに流入し、小規模な地方銀行やコミュニティ銀行から預金を奪い、中小企業や一般の人々が資金調達を行うことをさらに困難にするだろうと予測している。

Coinbaseは、ステーブルコインで得られる利息は単なる運用上の報酬メカニズムであり、十分な資産準備があればシステム危機を引き起こすことはないと反論した。むしろ、ステーブルコインは、銀行業界が提供する0.01%の当座預金金利による「搾取」からより多くの人々を逃れさせることになるだろう。

オンチェーン型金利ステーブルコインの開発が3ラウンドを経てもなお、金利獲得メカニズムは依然として現実世界の金融業界が追いつくべき重要な課題です。私たちは大きなギャップを抱えた世界に生きています。暗号資産の世界は急速に変化しており、TradFiは大きな規模を誇ります。

ライフ資本主義

米国債の購入削減と金の購入は同時に起こり、米国債には新たな買い手が必要であることを示しており、Tether と Circle がこの責任を引き受けることにした。

Coinbase USDCの年率最大3.35%のリターンに対し、銀行業界は2つの反論を展開している。第一に、米国の銀行業界の預金規模は最大18兆ドルに上る。当座預金の金利が高すぎると、銀行業界は融資金利をさらに引き上げ、最終的には企業融資と個人信用のコストを上昇させるだろう。

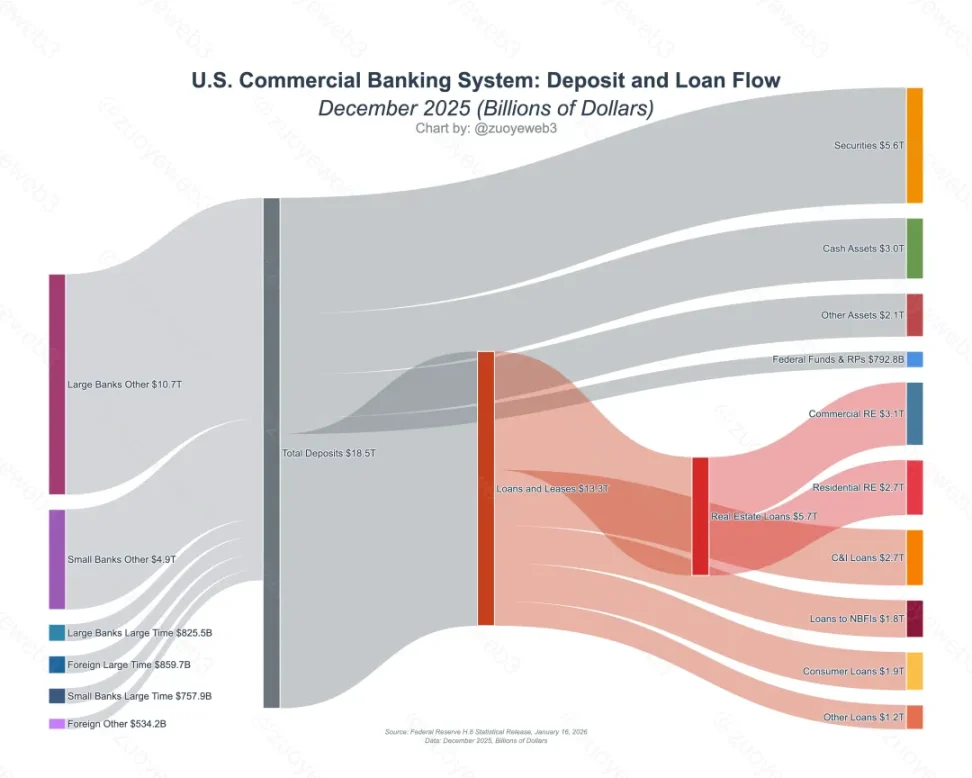

画像キャプション:米国商業銀行の預金と融資の流れ。画像出典:@NewYorkFed

第二に、利子付きステーブルコインの発行者は米国債の購入をますます好むようになり、これが米ドルの流通における銀行業界の立場を阻害し、またオンチェーン・ステーブルコインのDeFiへの参加がシステム的な金融危機を引き起こす可能性もある。

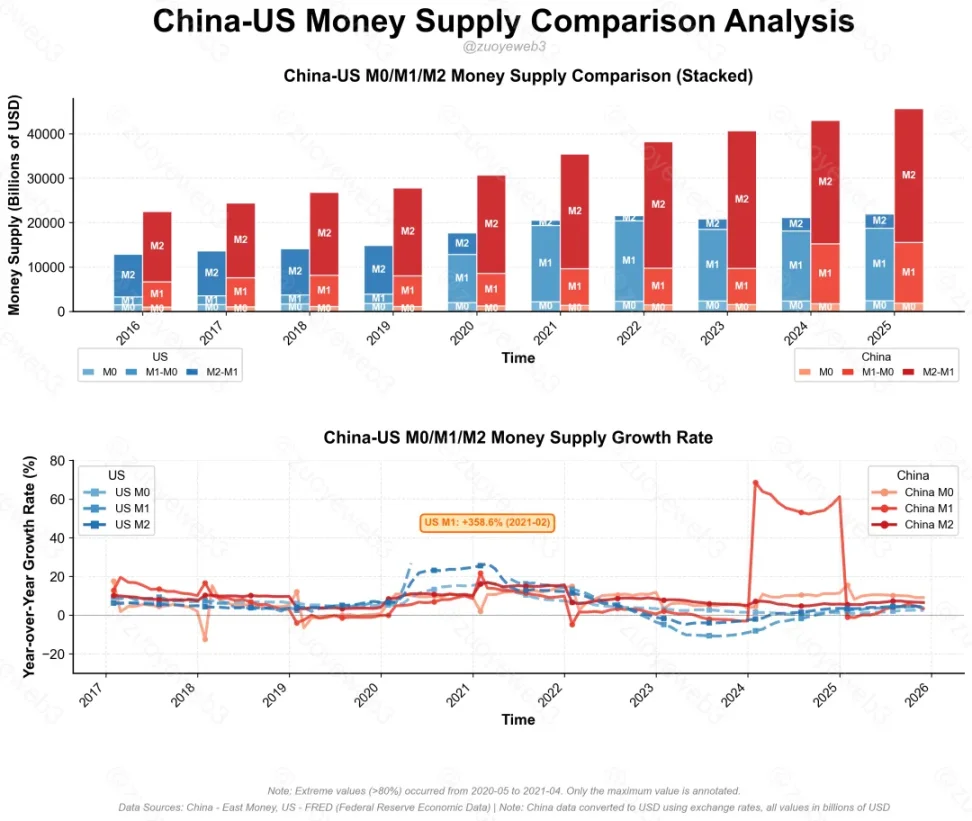

画像キャプション:中国と米国のM0/M1/M2の比較。画像出典:@zuoyeweb3

これら2つの質問に具体的に答えると、USDCは現在750億ドルの発行額を持ち、400億ドルの米国債を購入しています。一方、Tetherは1,800億ドルの発行額を持ち、1,300億ドルの米国債を購入しています。米国債のみをベースとしたステーブルコインは1,700億ドルに達し、米国のM0/M1/M2の3%/0.8%/0.7%を占めています。

しかし、アーク・インベストの統計によると、米国債の海外上位3カ国のシェアは、2011年の23%から2024年には6%に低下しています。関税戦争が欧州にも波及する中、米国債が世界的な地位を維持するためには、より多くの海外購入者が必要です。根本的に、米国がステーブルコインを拒否する理由は見当たりません。

しかし、アーク・インベストの統計によると、米国債の海外上位3カ国のシェアは、2011年の23%から2024年には6%に低下しています。関税戦争が欧州にも波及する中、米国債が世界的な地位を維持するためには、より多くの海外購入者が必要です。根本的に、米国がステーブルコインを拒否する理由は見当たりません。

Genius Actが顧客獲得のために利息を支払うことを禁じているのと同様に、PaxosがKrakenと提携して発行するGUSD、およびPayPalと提携して発行されるPYUSDは、依然としてこの経路を回避できます。これは、Paxosのような第三者が運営主体として機能するか、Anchorageのようなカストディアンが機関投資家に利息を支払うためです。

実際、リップル社やa16z社を含む暗号通貨業界の同業者らは、受動的収入を拒否し能動的収入を認める法案をできるだけ早く可決したいと望んでいるが、頑固に抵抗しているのはコインベースだけだ。

問題の核心は規模拡大にあります。現在、各種ステーブルコインの発行総額は3,000億ドルに達し、厳密に言えば、オンチェーンの利付ステーブルコインは約300億ドルです。2つの大きな現実の障害と比較すると、銀行業界が懸念している実際の影響はまだ遠いと言えるでしょう。

暗号資産の世界では、2022年のUSTの崩壊以来、オンチェーン利付ステーブルコインの主要モデルを構成するEthenaが発行するUSDeとsUSDeが唯一の明るい材料となってきました。しかし、2025年にUSTが巻き起こした熱狂の後、USTは急速に3つの段階を経てきました。

- 2025年7月29日、USDeはAaveと共同でリボルビングローン・アービトラージ・プログラムを開始しました。10月11日の大規模な清算後、プログラム規模は100億ドルから65億ドルへと急速に縮小しました。USDeは独自のパブリックブロックチェーンの構築を断念し、事実上ホワイトラベル・プラットフォームへと移行しました。

- 11.03ドルのペッグ解除事件は、多くのMorpho/Eulerの金庫管理者にFUD危機をもたらしました。その結果、オンチェーン・ステーブルコインの発行量と規模はともに横ばいとなり、7月以降の増加傾向は維持されなくなりました。

- そして、12月まで記憶に残らなかったPlasmaの入金活動は、Tempo(ParadigmとStripeが支援)、Stable(Tetherが支援)、Plasamaなどのステーブルコインパブリックチェーンとともに勢いを欠き、P2P支払いとオフチェーンの企業導入において飛躍的な進歩を遂げることができなかった。

暗号資産の世界以外では、前述の通り、銀行業界によるステーブルコインの利子化に対する厳格な防止・管理により、決済業界のステーブルコイン化は止められない状況となっている。しかし、DeFiとは基本的に切り離された奇妙な状況にある。第一に、三つの危機は決済業界のステーブルコインへの熱意に影響を与えていない。第二に、利子化の仕組みは確かに経済全体の効率性を向上させる可能性がある。

機内での支払い、ブロックチェーン金庫

資本が利子を生み出すのではなく、利子が資本を生み出すのです。

エテナの終焉は徐々に進行したが、少なくともステーブルコインには再生のチャンスが残された。これは「一頭のクジラが落ちれば、多くのクジラが湧き出る」という事例である。

- イールドメカニズムは広く普及し、ステーブルコインから Perp DEX や Binance の RWUSD 製品ラインなどのすべての資産にまで広がっています。

- Vault は基本的に成熟しており、たとえば、Morpho の創設者である Stakehouse の収益に基づいた一般的な利回りステーブルコインのホワイト ラベル プラットフォームが存在します。

ステーブルコインの現在の運用を観察すると、従来の USDT と比較して、特に利子付商品の組み込みにおいて大きな違いがあります。

画像キャプション:ステーブルコイン発行パラダイム、画像出典:@zuoyeweb3

米国債をベースとしたUSDC/USDTは、Ethenaのようなステーブルコイン発行の基盤となるだけでなく、レンディングプールにおける利子生成メカニズムの基盤としても活用できます。これが、ステーブルコインブロックチェーンの現状です。

画像キャプション:ステーブルコイン発行パラダイム、画像出典:@zuoyeweb3

米国債をベースとしたUSDC/USDTは、Ethenaのようなステーブルコイン発行の基盤となるだけでなく、レンディングプールにおける利子生成メカニズムの基盤としても活用できます。これが、ステーブルコインブロックチェーンの現状です。

TronのTRC-20 USDTを除けば、ほとんどのステーブルコインはDeFiに流れ込んでいます。これは、利子付きステーブルコインが金融システムに悪影響を及ぼすという銀行業界の懸念を覆すだけでなく、Coinbaseの「受動的な利子付き」という神聖性も覆すものです。Coinbaseが統合している利子付き金庫であるMorphoも、Stakehouseが運営する製品です。

Coinbaseは実質的に二重の利益を得ている。つまり、USDCの発行による利益とMorphoの営業利益の両方を受け取っており、DidiよりもむしろMeituanに近い存在となっている。

Coinbase 以外では、オンチェーン ステーブルコインによってすでに発行者や販売業者からの過剰な手数料をなくすことに成功していますが、利子生成、ステーブルコイン、支払いの間のギャップは、革新的なメカニズムによってまだ埋められる必要があります。

言い換えれば、利子の付くステーブルコインが銀行部門からDeFi Vaultに資金を流出させ、非生産的な投機バブルとなり、最終的には自己達成的予言となるだけであれば、6兆ドルのステーブルコインはシステム危機を引き起こすのに十分であろう。

ステーブルコインの規模の成長を促進し、利子発生メカニズムを維持しながら現実世界での応用を増やすには、利子発生を決済業界の普遍的な標準にすることが唯一の方法です。

AirwallexのYield商品を例に挙げましょう。CoinbaseのUSDC預金よりも高い年利回りを提供するだけでなく、マネーマーケットファンドを原資産として、複数の通貨で加盟店のYield商品をサポートしています。

画像キャプション:Airwallexの収量製品。画像提供:@airwallex

Stakehouseのオンチェーン金庫と比較すると、Airwallexなどは現実世界のビジネスシナリオを想定しており、企業の遊休資金を効率的に活用できるという点だけが異なります。しかし、オンチェーン金庫と組み合わせることで、収益性が高まるだけでなく、利子付きステーブルコインも通常通り利用できるようになります。

USDC の利子獲得メカニズムや Airwallex の利子獲得メカニズムとは異なり、利子獲得ステーブルコインは「利用可能なときに利子を獲得」し、使用前、使用中、使用後のプロセス全体に利子獲得メカニズムを組み込み、消費後にポイントも加算します。

UカードのCエンドチャネルを通じた顧客獲得の難しさと比較すると、決済チャネルにはステーブルコインを通じた金融イノベーションがさらに必要です。Ctripの海外版は、シンガポールのライセンスを取得したゲートウェイTriple-Aを基盤とするUカードでの入金をサポートしています。Ctripにとっては、新しいサードパーティ決済プラットフォームに接続するだけで済みます。Triple-Aにとっては、どのステーブルコインを使用するかはコードの選択だけで済みます。

Morpho/Aave/Sonicの論争を受けて、「コードは法」という考えはもはや誰も信じなくなり、分散型の概念は大きな打撃を受けました。しかし、「お金はコード」という考えはますます明確になりつつあり、法的観点から見ると、USDTよりも法規制に準拠している利子付きステーブルコインも数多く存在します。

このようにすることで、ユーザー、販売業者、流通業者のそれぞれが望むものを得ることができます。ユーザーは関心を、販売業者は顧客を獲得し、流通業者は利益を得ることができます。これは、ビジネスシナリオを組み込む最も実現可能な方法でもあります。

結論

資金は預金に変換され、預金は利子の付く資産に変換されます。

暗号資産業界は転換点を迎えています。資産を外部に売却することはますます困難になっています。アルトコインやミームコインは期待に応えられず、ステーブルコインは個人投資家による主流の普及からは程遠い状況です。問題は、個人投資家がステーブルコインの実世界での普及から利益を得ることができないことです。

6 か月前、ステーブルコインは資産を発行する手段でしたが、現在、ステーブルコインには価値が上昇する可能性が必要です。

レバレッジをかけた USDe と xUSD が消滅した後、ステーブルコインの用途と保有者を拡大し、小売投資家をリミテッド パートナー (LP) として機能させてオンチェーン金庫の流動性を組織することが、現在実現可能なアプローチです。

6 か月前、ステーブルコインは資産を発行する手段でしたが、現在、ステーブルコインには価値が上昇する可能性が必要です。

レバレッジをかけた USDe と xUSD が消滅した後、ステーブルコインの用途と保有者を拡大し、小売投資家をリミテッド パートナー (LP) として機能させてオンチェーン金庫の流動性を組織することが、現在実現可能なアプローチです。

問題が山積みになり、金庫が悪意ある目的で利用されるという新たな問題が生じています。以前は、この問題は暗号通貨市場のみに影響を及ぼし、その影響は比較的制御可能でした。しかし、実ビジネスやユーザーに影響を与えると、ステーブルコイン業界全体が拒絶されることになります。金庫を制御するための新たな方法が必要であり、これが次の記事のテーマです。「誰もが管理者であり、管理者の金庫を見抜く必要がある」

全てのコメント