著者: @somanyfigs

編集:AididiaoJP、Foresight News

現在、暗号ゲームセクター全体の時価総額は、ベンチャーキャピタルによる同分野への投資総額よりも低い水準にあります。一方、2025年はNFTプロジェクトが一斉に変貌を遂げ、「NFT」という概念から距離を置く年となりました。

上記の内容は、The Block の「デジタル資産展望 2026」レポートから抜粋したものです。

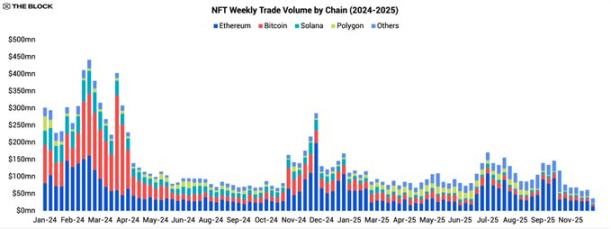

NFT市場は2025年を迎え、既に衰退の兆しを見せており、その下降傾向は年間を通して続きました。すべてのブロックチェーンにおける取引量は減少し、市場活動は少数の人気IPとインセンティブプログラムに集中する一方で、NFTシリーズやニッチなセクターの大部分は依然として無視され続けました。データはこの市場縮小を明確に反映しており、2025年のNFT総取引量はわずか55億ドルで、2024年の水準を大きく下回り、ピーク時から大幅に減少したことを示しています。

より小規模で集中化されたNFT市場

イーサリアムは残りの市場活動において優位性を固めました。2025年のNFT取引の約45%はイーサリアムメインネット上で発生しました。ビットコインとソラナは、2023年から2024年にかけて「インスクリプション」とSOL NFTブームで一時的に注目を集めましたが、その後勢いを失いました。ビットコインのNFT取引量シェアは約16%に低下し、昨年の半分以下となっています。ソラナのシェアは1桁台に急落しました。

このセクションの結論は明白です。NFT取引市場は縮小し、ますますイーサリアム中心になっています。流動性は低下し、ほとんどのシリーズの二次取引はほぼ停止状態にあり、かつては市場の熱狂で注目を集めていたブロックチェーンは、今やユーザーのマインドシェアを維持するのに苦労しています。

プラットフォームと製品の変革

全体的な取引量は減少したものの、2025年の製品環境は静止したわけではありませんでした。マーケットプレイスやクリエイターは新たな基盤技術やビジネスモデルを試し、多くの場合、NFTはもはや唯一のオンチェーン資産の形態ではなくなりました。

ゾラは「トークン」モデルに移行

この変化の最も典型的な例の一つがZoraです。Zoraは今年初め、アプリからNFTの発行とコメント機能を段階的に削除し始め、2025年2月下旬には「トークン」のアップグレードを開始しました。それ以降、Zoraでユーザーが投稿するすべての新しいコンテンツは、従来の固有のNFTではなく、総供給量10億の独立したERC-20「トークン」として発行されるようになります。

この変化は、クリエイターの投稿を、非代替性の収集品ではなく、より流動性が高く、摩擦の少ないマイクロトークンへと本質的に変化させるものです。この動きは明確な判断と言えるでしょう。二次市場における流動性が低く、価値への依存性が低い単発のNFTと比較して、ユーザーは、蓄積や取引が容易で、インセンティブプログラムにも活用でき、流動性も備えた軽量トークンを好むのです。

取引市場は「ワンストップ」プラットフォームへと進化しています。

取引市場は「ワンストップ」プラットフォームへと進化しています。

事業領域を拡大しているのはZoraだけではありません。OpenSeaやMagic Edenをはじめとする主要なNFTマーケットプレイスも、単なるNFT上場サイトではなく、マルチアセットプラットフォームとしての地位を確立しつつあります。これらの企業はいずれも、流動性のトレンドやユーザーの関心の変化に対応するため、コアとなるマーケットプレイス事業の枠を超えて、トークン交換機能やより汎用性の高い取引ツールを積極的に拡張しています。

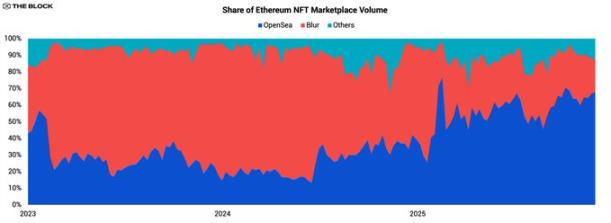

OpenSeaが市場リーダーシップを取り戻す

OpenSeaを例に挙げると、最も顕著な変化はイーサリアムNFT市場におけるシェアの逆転に反映されています。約3年間Blurにトップの座を明け渡した後、OpenSeaは2025年にトップの座を取り戻し、年間を通してそのリードを大幅に拡大しました。

2025年初頭、OpenSeaはイーサリアム/EVM NFT市場シェアの約36%を占め、Blurは58%を占めていました。2025年末までに、OpenSeaのシェアは67%を超え、Blurのシェアは24%を下回りました。業界全体の取引量減少にもかかわらず、OpenSeaのNFT取引量は前年比2桁の成長を達成し、14億ドルを超えました。一方、Blurの年間取引量は73%以上急落しました。

今年の重要な出来事

市場全体の冷え込みを背景に、2025年にNFT業界の動向に真に影響を与えた重要なイベントはごくわずかでした。そのほとんどは、NFT IPに紐づいたトークンの流通、あるいは明確な実用性を持つ垂直セクターにおける実験的なものでした。

マジックエデンがプラットフォームトークンをリリース

Magic Edenのプラットフォームトークン発行とインセンティブプログラムは、今年の市場活動を牽引する主要な要因の一つでした。このプロセスは3つのステップに分かれており、2024年12月のMEトークンエアドロップ、2025年4月のステーキングおよび取引メカニズムの拡張、そして8月に発表された遡及的報酬プログラムです。

これらの取り組みにもかかわらず、Magic Edenの市場取引量は年間を通して減少傾向にありました。時折、取引が急増することもありましたが、NFTの需要全体の低迷を完全に相殺するには至りませんでした。これは2025年の核心的な現実を浮き彫りにしています。インセンティブプログラムは既存の流動性を高めることはできるかもしれませんが、縮小する市場においては、新たな流動性を生み出すことは困難です。

有名なNFT IPが流動性トークンを発行

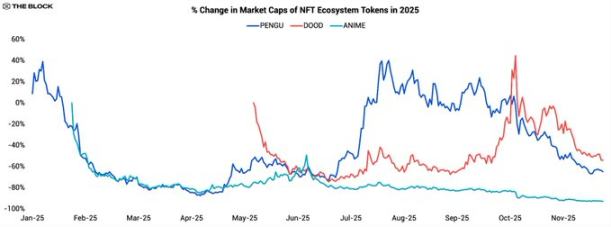

もう一つの大きなトレンドは、一部の主要NFTシリーズが、自社ブランドの流動的な投資機会を創出するために、代替可能な「エコシステムトークン」を発行し始めていることです。最も注目すべき例としては、以下のものが挙げられます。

- ずんぐりしたペンギン — PENGU

- 落書き — DOOD

- あずき — アニメ

これらのトークン発行の共通の目標は、これまで限定的で比較的静的だったNFTシリーズをより広範なトークンエコシステムへと拡大し、支援者がこれらのトークンを取引、ステーキング、あるいは将来の製品で利用できるようにすることです。しかし、その価格変動は、2025年においても「文化コンセプトコイン」の人気を維持することの難しさを如実に示しています。

2024年末にローンチされたPENGUは、新年早々好調なスタートを切り、最初の1週間で価格が40%近く上昇しましたが、その後3ヶ月以内に90%以上急落しました。第2四半期には力強い反発を見せ、3ヶ月以内に評価額は10倍にまで上昇しましたが、年後半には再び下落傾向に転じました。本稿執筆時点で、PENGUの今年の累計下落率は60%を超えています。

この傾向は典型的です。発行初期段階では、エアドロップ投機とブランドストーリー(特にPudgyの強力なブランド認知度とオフラインの影響力)に依存して人気を獲得しますが、その後、困難に直面します。初期のインセンティブが使い果たされた後、有機的な需要が不十分です。取引と漠然とした将来の報酬の約束を除けば、明確なトークン消費シナリオや実用的な用途が欠けています。さらに、リスク資産と「文化コイン」全体が直面している厳しいマクロ経済環境があります。

この傾向は典型的です。発行初期段階では、エアドロップ投機とブランドストーリー(特にPudgyの強力なブランド認知度とオフラインの影響力)に依存して人気を獲得しますが、その後、困難に直面します。初期のインセンティブが使い果たされた後、有機的な需要が不十分です。取引と漠然とした将来の報酬の約束を除けば、明確なトークン消費シナリオや実用的な用途が欠けています。さらに、リスク資産と「文化コイン」全体が直面している厳しいマクロ経済環境があります。

DoodlesのエコシステムトークンであるDOODも同様の軌跡を辿りましたが、時期は異なっていました。ローンチから2ヶ月以内に75%近く急落し、その後は安定期に入り、2025年9月から10月にかけて約160%の回復を見せました。しかし、この回復は持続不可能で、2025年末までにDOODは年初来で約50%下落しました。

Azukiのトークン「ANIME」は、ほとんど反発が見られないことで際立っています。2025年1月下旬のローンチ直後から下落し、PENGUやDOODとは異なり、明確な上昇トレンドを経験することはありませんでした。価格は年間を通して着実に下落し、現在90%以上下落しており、3大NFTエコシステムの中で最もパフォーマンスの低いトークンとなっています。市場全体の「文化系コイン」への倦怠感が、当初の関心を完全に覆い隠してしまったようです。

全体として、これら 3 つのトークンの今年のトータルリターンは約 -67% であり、ミームコインやゲームセクター指数 (本レポートの第 1 章で説明) と同様に、市場で最もパフォーマンスの悪いカテゴリの 1 つとなっています。

重要な結論は、エコシステムトークンモデル自体に欠陥があるということではなく、2025年の市場には「文化主導型トークン」に対する構造的な需要が欠如していたということです。流動性が逼迫し、投資家が明確なキャッシュフローやプロトコルの有用性をますます重視する環境において、ブランド認知度を主な基盤として価値を支えるトークンは、持続的な魅力を獲得するのが困難です。堅牢なトークン消費メカニズム、収益分配、あるいは確固たるガバナンスがなければ、これらの資産は知的財産価値への長期投資というよりも、短期的なトレンドにレバレッジをかけた賭けに過ぎなくなります。

ずんぐりしたペンギン:主流のビジョンへの参入

2025年の低迷期にも耐え抜いたNFTシリーズといえば、「Pudgy Penguins」は間違いなく最高の1つと言えるでしょう。ブランディングとマーケティングの観点から見ると、このプロジェクトはNFT業界で最も忙しい年となりました。

- 2025 年 1 月、チームはメインネット上でレイヤー 2 テクノロジー スタック上に構築された専用ブロックチェーンである Abstract を立ち上げました。

- ウォルマートとターゲットは、Pudgy のおもちゃや関連商品の販売を継続し、幅広い非暗号通貨ユーザー層に小売範囲を拡大しています。

- YouTube での Pudgy のブランド アニメ シリーズの立ち上げにより、デジタル メディアにおける同社の IP プレゼンスがさらに強化されます。

- 8月には、NASCARダーリントンのレースカーのカラーリングとのコラボレーションを通じて、スポーツ界での露出を高めました。

- パギーは、Apple TVシリーズ「プラトニック」シーズン2に大型のぬいぐるみとして登場し、11月にはドリームワークスの「カンフー・パンダ」IPとのコラボレーションを予告した。

これらの展開は、オンチェーンデータが脆弱であっても、NFT IPが主流文化に効果的に浸透できることを示しています。しかし、IPの継続的な好調な発展にもかかわらず、Pudgy Penguins NFTの最低価格は今年約75%下落しました。

一方、そのエコシステムトークンであるPENGUも、今年に入って約60%下落するなど、低迷しています。ただし、NFT自体よりもわずかに良好なパフォーマンスとなっています。これは、Pudgyブランドへの投資を検討している投資家にとって、Pudgyトークンは、その経済モデルが商品販売やメディア収入に直接結びついていないにもかかわらず、より利便性が高く流動性の高い投資ツールになっている可能性を示唆しています。

一方、そのエコシステムトークンであるPENGUも、今年に入って約60%下落するなど、低迷しています。ただし、NFT自体よりもわずかに良好なパフォーマンスとなっています。これは、Pudgyブランドへの投資を検討している投資家にとって、Pudgyトークンは、その経済モデルが商品販売やメディア収入に直接結びついていないにもかかわらず、より利便性が高く流動性の高い投資ツールになっている可能性を示唆しています。

Pudgyの事例は、NFTプロジェクトやIPが直面する共通の構造的な問題を浮き彫りにしています。IPの好調な発展が、必ずしもそのNFTやトークンの価値上昇に繋がるわけではないのです。一般消費者は玩具、番組、コラボレーションなどを通してブランドと関わりますが、ブランドを誕生させたブロックチェーン資産に実際にアクセスする機会は少ないかもしれません。

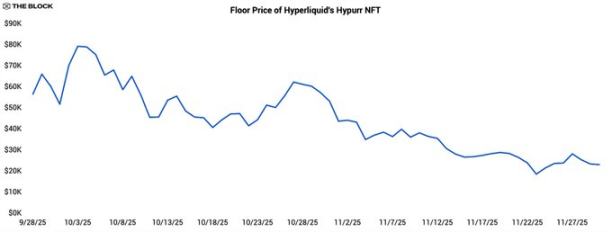

HyperliquidのHypurr NFT

多くのNFTプロジェクトが代替可能なトークンの発行へと移行している一方で、一部のネイティブトークンコミュニティは逆の方向に進み、既存のエコシステム上にアイデンティティマーカーや参加資格としてNFTを発行しています。HyperliquidのHypurr NFTはその好例です。

Hypurrは、2024年11月のプラットフォームトークンの正式リリース前に取引に積極的に参加したユーザーに報酬を与えるために設計された資格ルールに従って、Hyperliquidコミュニティメンバーに配布されました。二次市場では、最初の最低価格は55,000ドルを超え、史上最高値は約79,000ドルでしたが、その後徐々に約28,000ドルまで下落しました。

プラットフォームの初期の強さは、いくつかの要因から生じています。プラットフォームには非常にアクティブで忠実なトレーダーのコミュニティがあったこと、成功した取引プラットフォームに関連付けられた希少なNFTを保有することでステータスシンボル効果があったこと、そして市場が将来の潜在的な有用性(排他的アクセス、報酬、ガバナンス権など)を期待していたことなどです。

しかし、時間が経つにつれて、実用的な機能が限られているため、価格は徐々に下落しました。これは、利益を上げるという一般的な考え方を反映しており、すべてのコレクターが、高額のNFTを流動性の低い「IDバッジ」として長期保有することを望んでいるわけではないことを示しています。

Hypurrの事例は、「トークン→NFT」という経路の構築が、製品市場適合性が実証された成熟したコミュニティ内では依然として実行可能であることを示しています。しかし同時に、これらのNFTが初期の誇大宣伝を超えるためには、アクセス認証情報、ロイヤルティツール、あるいは収集品など、その役割を明確に定義する必要があることも強調しています。

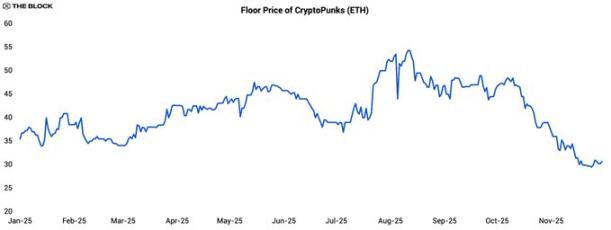

CryptoPunksの一時的な回復

静かな一年であったにもかかわらず、CryptoPunksは一時的に注目を集めました。同シリーズの基本価格は2025年7月から8月にかけて約40%上昇し、7月中旬には約54 ETHでピークに達しました。しかしその後価格はほぼ半減し、本稿執筆時点では約30 ETHまで下落しています。

注目すべき要因としては、価格変動の規模だけでなく、パンク価格とイーサリアム(ETH)価格の相関関係の変化も挙げられます。2025年初頭から7月の反発まで、パンクの底値とETHの相関係数は約-0.28で、弱い負の相関を示していました。

3週間の反発局面では、相関係数はわずかに上昇して0.24となり、依然として弱い相関関係を示しています。これは、市場のリスク選好度が全般的に高まったというよりも、特定の要因(おそらく大口投資家が牽引)によって引き起こされた独立した上昇局面であったことを示唆しています。価格がピークに達した後、大きな変化が起こりました。

3週間の反発局面では、相関係数はわずかに上昇して0.24となり、依然として弱い相関関係を示しています。これは、市場のリスク選好度が全般的に高まったというよりも、特定の要因(おそらく大口投資家が牽引)によって引き起こされた独立した上昇局面であったことを示唆しています。価格がピークに達した後、大きな変化が起こりました。

ローカル高値から始まり、PunkとETHの相関係数は0.87まで急上昇しました。これは、Punkが実質的にETHの高ベータ(高ボラティリティ)の代表資産としての役割を再開したことを意味します。これはバブル崩壊の典型的な動きです。Punk特有の触媒効果が薄れると、市場参加者はPunkを独立した投資ではなく、イーサリアムの価格変動に賭けるレバレッジツールと見なすようになります。

NFT/GameFi:「資金調達額」と「実現価値」のギャップ

Axie Infinity の流行以来、NFT とゲームの組み合わせは主要な投資テーマとなってきましたが、2025 年のデータは、この分野がこれまで受けた巨額の投資にまだ応えられていないことを示唆しています。

減速にもかかわらず、ベンチャーキャピタルはNFTおよびGameFiプロジェクトへの資金提供を継続していますが、2025年のこの分野の年間資金調達額は約10億ドルにとどまり、2024年から約65%減少しました。一方、NFT/ゲームトークンの時価総額は、価格の下落と多くの開始されたプロジェクトのパフォーマンスの低迷の両方を反映して、1年間で60%以上減少しました。

さらに考えさせられるのは、NFT/ゲーミングトークンの現在の時価総額が約140億ドルであり、このセクターにおける過去の資金調達総額(190億ドル)を下回っているという事実です。言い換えれば、現在の市場価格では、理論上、このセクターで流通しているすべてのトークンを、過去数年間に調達された資金総額よりも少ない金額で購入できるということです。「資金調達額」が「トークン時価総額」を上回るというこの逆転現象は、多くのプロジェクトが多額の資金を調達しているにもかかわらず、持続的なユーザー獲得に苦労しているという事実を反映しています。

2026年のNFTとゲームの展望

2026年を見据えると、2025年のデータによると、NFT、NFT関連IP、およびそれらのトークン業界は「K字型」の発展を示すことが示唆されています。つまり、少数のプロジェクトが引き続きオーディエンスを構築し、時折流動性の変動を引き起こす一方で、大多数のシリーズとエコシステムは注目度と価格の面で低迷したままになります。

ベースラインシナリオでは、NFT取引量は中程度にとどまり、市場活動は「K字型」曲線の上半分に集中します。これには、Pudgy Penguins、CryptoPunks、ポケモントレーディングカードなど、確立されたユーザーベース、オフライン流通チャネル、または成熟した収益化モデルを備えた特殊なエコシステムが含まれており、インフラと市場サポートへの継続的な投資が正当化されます。「K字型」曲線の下半分には、2021年から2024年の間にローンチされた多数のNFTシリーズが含まれており、取引量が少なく、フロア価格が低下し、トークン実験は一時的な上昇以外にほとんど成果を上げていないという特徴があります。

2025年の重要な教訓の一つは、IPのメリットが必ずしも関連するNFTやトークンの価値向上に繋がるわけではないということです。これらのブランドを立ち上げるために最初に使用された所有権証明書(NFT/トークン)は、全体的な価値体系の一部に過ぎません。そして、この価値体系は、小売、ストリーミング、ソーシャルメディアといったマスマーケットのチャネルとますます共存し、主要なオーディエンスと収益をもたらしています。

投資家や開発者にとって最も賢明なアプローチは、厳選された楽観主義を維持することです。このセクターはかつてないほど規模が小さく、集中化が進み、要求も厳しくなっています。しかし、この焦点が絞られた環境下において、NFT価格の急騰時代は過ぎ去ったとしても、オンチェーン資産を現実世界の製品、収益、そしてコミュニティと緊密に統合できるプロジェクトは、依然として成長の余地があるかもしれません。

全てのコメント