著者: 0xResearcher

暗号資産市場の進化において、ステーブルコインは常に重要なインフラの一部となってきました。初期のUSDTから今日のUSDC、DAI、そして新興のUSDeに至るまで、ステーブルコインは取引量と流動性の中核的な原動力となっています。しかし、加速する傾向が現れています。ステーブルコイン発行者はもはや単なる「トークン」の作成に満足せず、独自のパブリックチェーンの構築に着手し始めています。3大ステーブルコイン企業の1つであり、USDTの発行元でもあるTetherは、2024年末までに、ステーブルコインのユースケースに特化したビットコインサイドチェーンであるPlasmaのサポートを開始する予定です。今年6月初旬、TetherはBitfinexとUSDTの統合流動性プロトコルであるUSDT0をサポートする新しいレイヤー1チェーン「Stable」を正式に発表しました。最近、米国株式市場でIPDを完了したCircleは、ステーブルコインファイナンスとプログラマブルマネー向けに特別に設計されたArcの自社開発も発表しました。新たなステーブルコイン大手USDeの発行元であるEthenaの支援を受けるConvergeも、今秋にテストネットを立ち上げる予定だ。

ステーブルコイン時価総額分布チャート(出典:DefiLlama)

ステーブルコインにパブリックチェーンが必要なのはなぜですか?

かつて、ステーブルコインはイーサリアム、ソラナ、その他の主流のパブリックブロックチェーンを基盤とすることが多かった。このモデルはオープンエコシステムの流動性を活用しているように見えるものの、基盤となる技術ルールや取引手数料の徴収に大きく依存していることも意味している。暗号資産市場が拡大を続ける中、ステーブルコイン発行者はこの状況を再評価しつつある。市場での地位をさらに強固にするために、基盤となるインフラを完全にコントロールする必要があるのだろうか?

業界の発展という全体的な観点から見ると、この傾向の背後には 3 つの中核となるロジックがあります。

ステーブルコインはエコシステムへの入り口となっています。暗号資産の世界では、ステーブルコインはほぼすべてのオンチェーン活動に不可欠な「デジタルドル」として機能しています。ビットコインの購入にはUSDTまたはUSDCが必要であり、DeFiマイニングプールもステーブルコイン建てです。多くの人がステーブルコインを日常のデジタルウォレットとして利用しています。ステーブルコインの1日あたりの取引量はビットコインの数倍に達することが多く、暗号資産エコシステム全体の流動性の礎となっています。ステーブルコインの発行者が独自のパブリックブロックチェーンも所有している場合、事実上「通貨発行」と「金融インフラ」の両方をコントロールします。この二重のコントロールにより、その地位はさらに揺るぎないものとなります。

決済レイヤーの戦略的価値:パブリックチェーンは本質的に巨大な料金所であり、すべての取引に料金がかかります。現在、イーサリアムでのUSDT送金には数ドルから数十ドルの手数料がかかり、そのすべてがイーサリアムに渡ります。USDTの1日の取引量は数百億ドルに軽く達し、天文学的な手数料収入を生み出しています。Tron(TRX)は、ほぼ無料のUSDT送金が主な理由でパブリックチェーンのトップに躍り出、イーサリアムから多くのユーザーを引きつけています。もしTetherが独自のパブリックチェーンを開発していたら、これらのユーザーと収益は自社のものになっていたでしょう。独自のパブリックチェーンを持つことで、ステーブルコイン発行者は手数料を徴収できるだけでなく、より安価な送金サービスを提供できます。さらに重要なのは、価格決定力をコントロールできるため、他者に依存する必要がなくなり、ビジネスニーズに基づいてネットワークパフォーマンスを最適化できることです。

エコシステムの粘着性と交渉力:暗号資産の世界では、ユーザーは開発者の行く先々に追随します。Solanaの低い取引手数料と高速性は、数多くのプロジェクトを惹きつけ、ユーザーもそこに群がっています。ステーブルコイン発行者が独自のパブリックチェーンを保有している場合、専用の開発ツールを提供したり、新規プロジェクトにトークンインセンティブを提供したり、恒久的に低い取引手数料を約束したりすることで、開発者を積極的に誘致し、エコシステムを構築することができます。規模が拡大すれば、雪だるま式に効果が上がり、ステーブルコイン発行者は単なる「印刷工場」からプラットフォームレベルのビジネスへと変貌を遂げます。さらに重要なのは、彼らの発言力が強化されることです。現在、CircleやTetherは、従来の銀行との提携を、いわば「恩恵を乞う」ような形で進めています。しかし、ステーブルコイン発行者が数百万のユーザーと数千のアプリケーションを擁する活気のあるパブリックチェーン・エコシステムを構築している場合、その交渉力は全く異なり、従来の金融機関が積極的に協力を求める可能性さえあります。

3つの主要ステーブルコインパブリックチェーンの方向性と差別化

Plasma: セキュリティのためにビットコインを活用する

ステーブルコイン決済専用のパブリックチェーン。Plasmaはステーブルコイン決済専用に構築されたブロックチェーンで、「Alipayのステーブルコイン版」とも言えるでしょう。Plasmaの最大の特徴は、ビットコインとの緊密な統合です。ユーザーは複雑なラップトークンを必要とせず、実際のビットコインを使ってスマートコントラクトに直接参加できます。さらに便利なのは、Plasma上で資金を送金する際に、他のパブリックチェーンのようにネイティブトークンを事前に購入することなく、USDTまたはビットコインで直接取引手数料を支払うことができることです。このチェーンの設計理念は明確です。それは、ステーブルコイン決済をWeChatでの送金と同じくらい簡単にすることです。決済アプリケーションを開発するチームは、複雑な基盤システムをゼロから構築することなく、Plasmaのインフラストラクチャに直接アクセスできます。つまり、Plasmaはステーブルコイン決済をより高速、安価、そして安全にすると同時に、一般ユーザーと開発者の両方にとって参入障壁を下げ、日常的な決済シーンにおけるステーブルコインの普及を促進することを目指しています。

Converge: 伝統的な金融とDeFiアプリケーションの巧妙な統合

Convergeは興味深いブロックチェーンです。その特徴は、その二面性にあります。完全にオープンなDeFiの遊び場であると同時に、厳格なコンプライアンスを遵守する金融プラットフォームにもなり、ユーザーはニーズに応じて異なるモデルを選択できます。想像してみてください。同じパブリックチェーン上で、個人投資家は様々なDeFiマイニングや取引に自由に参加できる一方で、銀行やファンドなどの機関投資家は、規制に準拠した環境下で規制対象のデジタル資産運用を行うことができます。この2つのアプローチは独立して機能しながらも、互いにメリットをもたらします。ConvergeはUSDeやUSDtbといったステーブルコインでの手数料直接支払いをサポートし、コスト管理を容易にします。この設計は、個人投資家と機関投資家の両方にサービスを提供するプロジェクトに特に適しています。個人投資家はDeFiの高いリターンと革新的なゲームプレイを享受でき、機関投資家は規制要件を満たしながらデジタル資産投資に参加できます。つまり、Convergeは従来の金融とDeFiの間の障壁を打ち破り、2つの世界が調和し、相互に強化し合う共存を実現することを目指しています。

安定:機関向けに作成されたUSDT L1

StableはUSDTを中心に構築されたブロックチェーンで、世界中の数億人ものUSDTユーザーの送金ニーズに応えるために特別に設計されています。その最大のイノベーションは、USDTをネットワークの生命線としていることです。ユーザーは送金時に手数料を支払ったり、他のトークンを事前に用意したりする必要がなく、銀行振込のようにすべての取引をUSDTで直接完了できます。プライバシーを重視するユーザーのために、Stableは取引情報の機密性を確保するための暗号化送金も提供しています。さらに重要なのは、バッチ送金、加盟店承認、デビットカード統合など、企業や機関向けに特別に設計された包括的な決済ソリューションを提供していることです。これにより、企業は従来の銀行システムと同様に、日常業務にUSDTを活用できます。また、Stableは他の主要なパブリックブロックチェーンとの優れた互換性を維持しており、ユーザーはネットワーク間で簡単に資産を送金できます。つまり、StableはUSDTをデジタル世界の真のドル、つまり単なる取引ツールではなく、完全な決済インフラにすることを目指しています。

Arc: 機関投資家向け

Arcは、Circleが企業や金融機関向けに特別に設計したブロックチェーンであり、「ウォール街版パブリック・ステーブルコイン・ブロックチェーン」と捉えることができます。最大の強みは、Circleが伝統的な金融に深く根ざした実績を基盤としていることです。これにより、Arcは他のパブリックチェーンにはないコンプライアンス上の優位性を自然に備えています。企業にとって、Arc上で事業を行うことは、管理可能なリスクと規制遵守を備えた、規制された金融環境で事業を展開しているようなものです。技術的には、Arcは企業がすべての経費をUSDCで直接支払うことを可能にするため、財務会計はシンプルかつ透明化され、複雑なトークン変換の煩わしさが解消されます。さらに重要なのは、Arcが機関投資家のニーズに合わせて特別に設計された多様な金融ツールを提供していることです。例えば、企業は不動産や株式といった伝統的な資産を簡単にトークン化したり、独自のデジタル決済システムを構築したりすることができます。ブロックチェーンを導入したいがコンプライアンスリスクを懸念している従来型の企業にとって、Arcは比較的安全な参入ポイントとなります。

機能と技術的パラメータの比較

上記の各ステーブルコイン・パブリックチェーンのコアコンセプトの紹介から、EthenaのConvergeが他の3つとは大きく異なることは明らかです。Plasma、Stable、Arcはいずれも決済インフラとして自らを位置づけ、ステーブルコインの送金をよりシンプルかつ安価にすることに重点を置いています。本質的には、ブロックチェーン技術によって従来の決済体験を変革しています。一方、Convergeは明確にDeFiイノベーションプラットフォームとして位置づけられており、これはEthenaのDNAとも合致しています。現金や国債に裏付けられているUSDCやUSDTといった従来のステーブルコインとは異なり、USDeはデルタ中立戦略によって価格の安定性を維持しています。この革新的なメカニズムにより、ConvergeはDeFiに深く関わっているユーザーや、オンチェーン金融イノベーションに関心のあるユーザーにとって最適な選択肢となっています。

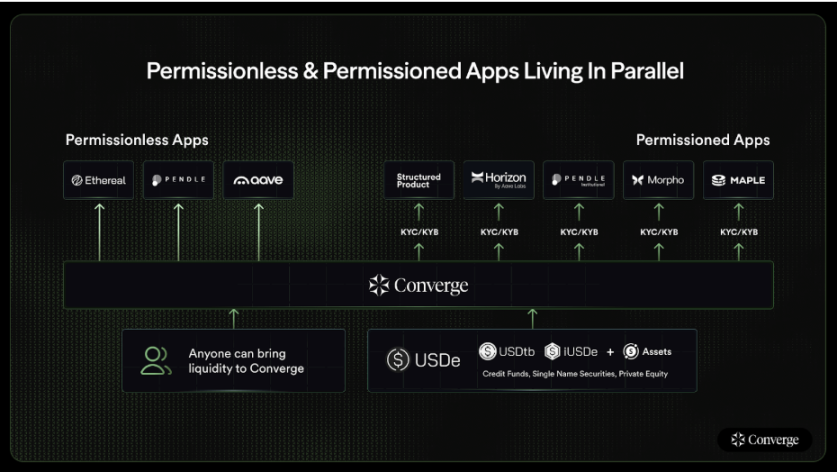

より重要な違いは、成長戦略とオープン性の理解にあります。Plasmaはネイティブなビットコイン統合を重視し、Stableは手数料ゼロの体験を追求し、ArcはCircleのコンプライアンス上の利点を活用しています。これらはすべて、既存のフレームワーク内での最適化と改善です。最初の3つは、手数料無料、簡素化された運用、コンプライアンス保証といった参入障壁を下げることで、主に従来のユーザーを引きつけており、典型的な「ユーザーベースの拡大を第一に考える」戦略を採用しています。一方、Convergeは独自の道を選びました。より高いリターンとより革新的な機会を提供することで暗号通貨ネイティブを引きつけ、その後、オプションのコンプライアンスレイヤーでコミュニティを拡大していくのです。これは、「ユーザー価値の深化を第一に考える」という成長哲学を体現しています。Convergeの最も先進的なイノベーションは、「オプションのパーミッション」モデルにあります。デフォルトでは、ネットワークは完全にオープンであり、誰もが自由に資産をブリッジし、アプリケーションを展開し、DeFi活動に参加することができ、分散型金融の革新的な活力を完全に維持しています。ただし、リスクアセット(RWA)をトークン化する場合や、顧客確認(KYC)/事業確認(KYB)要件を満たす場合、アプリケーションはオプションでコンプライアンスレイヤーを有効化できます。この設計は、DeFiのオープンな精神と従来の金融のコンプライアンス要件を巧みに両立させており、過剰な規制によってイノベーションを阻害することも、自由放任主義によって金融機関の活動を阻害することもありません。簡単に言えば、他の3つのブロックチェーンが従来のタスクを達成するために新しいテクノロジーを活用している一方で、Convergeは未来の金融エコシステムのためのインフラを構築しているのです。

Converge のオプション ライセンス アーキテクチャ (出典: Converge)

課題と将来の展望

ステーブルコインのパブリックチェーンは、大規模な送金、決済、決済をサポートする必要があり、安定性とセキュリティに対する要求は極めて高い。脆弱性や中断は、ステーブルコインへの信頼の基盤を揺るがすことになる。さらに、エコシステムのコールドスタートは、もう一つの大きな課題となる。新規参入者は、イーサリアムやソラナといった既存のパブリックチェーンのネットワーク効果に対抗するために、差別化された機能とインセンティブメカニズムに頼らなければならない。将来的には、ステーブルコインとパブリックチェーンの統合により、「通貨」と「インフラ」の境界が曖昧になり、単なるトークンからエコシステムのオペレーティングシステムへと進化するだろう。コンプライアンスとオープン性のバランスをとったプロジェクトは、伝統的金融と暗号金融の架け橋となり、金融インフラをめぐる世界的な競争において重要な地位を確保する可能性が最も高い。

全てのコメント